Una de las enfermedades que aqueja a la comunicación es el deseo de reducir cada tema a su mínima expresión, desinformando y creando dos frentes de partidarios. Sólo hay que pensar en el asunto de NoVax versus SiVax, en el que también participaron luminarias científicas, o en el asunto de Ucrania. Esta forma de tratar la complejidad impregna no sólo los medios de comunicación, sino también las salas donde se toman las decisiones, un problema aún mayor cuando están en juego el medio ambiente y la supervivencia de la vida en el planeta. En el caso del coche eléctrico (VE), hay quienes sostienen que los VE resolverán todos los problemas de CO2, y quienes creen que los VE serán el origen de cataclismos sin cuento.

Los SiWatts acusan a los unos de estar a sueldo de los grandes magnates del petróleo, mientras que los NoWatts acusan a los otros de ser unos ignorantes a sueldo de los gobiernos. La sospecha es que existe una división similar en el Parlamento Europeo, y que ciertas decisiones irracionales son más el producto de barrigas que gorjean que de cabezas pensantes. Aquí intentamos, con prudencia y amor al detalle, poner sobre la mesa los pros y los contras, dejando a cada lector que decida hacia qué lado debe inclinarse la balanza: en cualquier caso, la síntesis está lejos de estar a mano.

Intentar razonar sobre los hechos y las consecuencias de las decisiones tomadas. Si la Unión Europea, por ejemplo, cierra las carreteras al motor de combustión, ¿significa esto que el tráfico marítimo, aéreo y de camiones pesados se detendrá en nuestras fronteras y aumentará a nuestro alrededor? ¿Significará que todos nuestros competidores vivirán en una economía del petróleo, en la que viajaremos a precios mínimos, y que tendremos que pagar un enorme excedente para llevar a casa lo que sólo nos traen en la frontera? ¿O vamos a obligar a los países pobres a comprar Teslas? ¿Y quién abastecerá de electricidad a nuestros coches en cuanto lleguen a las fronteras de la Unión? ¿Es Occidente lo suficientemente rico como para permitirse esto?

La decisión de Bruselas

8 de junio de 2022: el Parlamento Europeo aprueba el fin de los vehículos de combustión en 2035[1]

En el marco del Green Deal europeo, con la Ley del Clima, la Unión Europea, que es el tercer productor de gases de efecto invernadero después de China y Estados Unidos, se ha fijado el objetivo vinculante de alcanzar la neutralidad climática en 2050, reduciendo los gases de efecto invernadero en un 55% para 2030: algo que se ha convertido en una verdadera obligación legal para toda la Unión. El paquete de propuestas, denominado «Fit for 55»[2]. fue aprobado por el Parlamento Europeo el 8 de junio de 2022 con 339 votos a favor, 249 en contra y 24 abstenciones, y se trata de la revisión de la ley de emisiones de CO2[3].

Las principales directivas marcan una época: los fabricantes de automóviles deben reducir las emisiones medias de todo su parque móvil en un 100% a partir de 2035, con medidas intermedias en 2025 y 2030, y sólo hay una forma de hacerlo: la sustitución completa de la propulsión térmica por la eléctrica. Esto se traduce en un cese total de la producción de vehículos de gasolina, diésel, GLP e híbridos. El motor de combustión interna, patentado en 1853 por los italianos Eugenio Barsanti y Felice Matteucci, está aparentemente destinado a desaparecer. Una decisión aterradora. Entre los primeros en oponerse está Alemania, que le retira su apoyo: su ministro de Transportes, Volker Wissing, está convencido de que la mejor manera de avanzar es un enfoque holístico que incluya soluciones en varios frentes, especialmente el de los e-fuel sintéticos[4].

Francia también se opone, prefiriendo un objetivo temporal más «suave» y defendiendo los motores híbridos plug-in[5]. En Italia, el ministro de Transición Ecológica, Roberto Cingolani, expresa fuertes dudas sobre la elección de la electricidad: acusado por los Verdes de querer «sabotear la transición ecológica»[6], es partidario de un enfoque más prudente. a favor de un enfoque más cauteloso y del uso de biocombustibles. Aunque la ANFIA (Associazione Nazionale Filiera Industria Automobilistica[7]) habla del riesgo de perder 70.000 puestos de trabajo[8], el Ministro está convencido de que estos empleos serán reabsorbidos por la nueva profesionalidad y los nuevos servicios[9]. Italia, Portugal, Eslovaquia, Bulgaria y Rumanía exigen una reducción del 90% del CO2 de los coches para 2035 y un objetivo del 100% para 2040: cinco años más de tiempo[10].

ACEA, la asociación europea de fabricantes de automóviles, considera que la decisión de la UE es poco meditada y se muestra escéptica sobre el momento en que se produce. Su posición desencadena deserciones ilustres, como la de Volvo y Stellantis, que no están de acuerdo con esta opinión[11]. El grupo chino Geely Auto también ha decidido abandonar la ACEA[12]. La efervescencia es enorme, entre otras cosas porque hay quienes consideran ineludible la transición a los vehículos eléctricos y se anticipan a los tiempos: ya el 18 de noviembre de 2020, Gran Bretaña anunció la prohibición de la venta de nuevos coches y furgonetas de gasolina y diésel para 2030, cinco años antes de lo previsto[13].

Este es un país que lleva décadas perdiendo su industria automovilística. Los anglosajones fueron los primeros del G7 en fijar un objetivo legal de cero emisiones para 2050. La parada también está anunciada por California y Canadá, pero para 2035[14]. El 4 de diciembre de 2020, Dinamarca declaró su intención de aumentar el número de vehículos eléctricos e híbridos en la carretera de los 20.000 actuales a 775.000 coches para 2030, con el fin de reducir las emisiones en un 70% para 2030, pero con el objetivo aún más ambicioso de esperar llegar al millón lo antes posible[15].

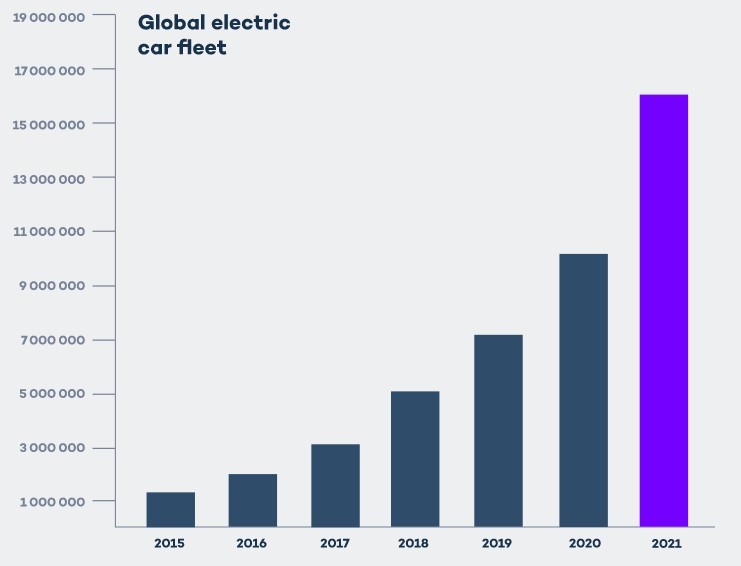

El mercado de los vehículos eléctricos vuela

Total de vehículos eléctricos vendidos en el mundo por año[16]

El mercado de los vehículos eléctricos es una realidad que crece vertiginosamente: a pesar de que 2020 fue, debido a la pandemia, un año para olvidar (para toda la industria del automóvil), las ventas de vehículos eléctricos en comparación con 2019 se dispararon un 43%, y la cuota de mercado mundial de la industria de los vehículos eléctricos aumentó un 4,6%tg[17], un récord. En 2021, a pesar de la persistente escasez de chips y el aumento de los precios de las principales materias primas, incluso se duplicaron los vehículos eléctricos: se vendieron 6,75 millones de vehículos[18], y el año terminó con un total de 16,5 millones de vehículos eléctricos circulando por todo el mundo[19].

2022 es un año aún más excepcional: 4,2 millones de VE vendidos en el primer semestre, un 63% más que en el mismo periodo de 2021[20]; las cifras resumidas de junio de 2022 muestran 913.000 VE vendidos, un 54% más que en junio de 2021[21], con una cuota de mercado del 16% en junio de 2022 y del 12% desde principios de año. Las perspectivas son aún más optimistas si se tiene en cuenta el apoyo político general a todo el sector en todo el mundo: el gasto gubernamental en subvenciones e incentivos para los VE se duplicó en 2021 hasta alcanzar casi 30.000 millones de dólares, y es de esperar que las cifras comprometidas por los gobiernos en 2022 sean muy superiores[22].

China sigue siendo el mayor mercado para los vehículos eléctricos (en 2021 se vendieron más vehículos eléctricos en China -3,3 millones- que en todo el mundo en 2020[23]). Europa se está poniendo al día, impulsada por una fuerte política de emisiones. En Estados Unidos, el mercado sigue animado por el éxito del Tesla Model Y: hay una fuerte orientación general de los fabricantes de automóviles hacia los vehículos eléctricos, con un enfoque en los vehículos de trabajo como el F-150 de Ford y el Silverado de General Motors[24]. Pero los VE son más caros que los ICEV (Vehículos de Motor de Combustión Interna), y China está intentando atajar este problema produciendo VE pequeños y asequibles (una media del 10% más que un coche convencional). Sin embargo, hay zonas en las que la compra de un VE sigue siendo prohibitiva, como Brasil, India e Indonesia (apenas un 0,5% del parque automovilístico total), aunque India ha conseguido duplicar sus ventas para 2021[25].

La pandemia y la guerra de Ucrania han frenado el mercado a nivel mundial, pero en el escenario de compromisos anunciados de la AIE para 2022[26], que se basa en compromisos y anuncios políticos centrados en el clima, los vehículos eléctricos representarán más del 30% de los vehículos vendidos en el mundo en 2030. Una cifra impresionante, pero todavía muy lejos de la cuota del 60% que se necesita para entonces para lograr las emisiones netas de CO2 cero en 2050[27]. Según las estimaciones de la AIE, los vehículos eléctricos alcanzarán algo más del 20% de las ventas en 2030[28]. La cuestión es si las directivas de Bruselas se basan en una planificación adecuada o si, como profetizan los escépticos, debemos esperar un fracaso parcial, si no total, de los objetivos. Pero la verdadera pregunta es: ¿con qué intensidad afectarán estas decisiones a las distintas esferas sociales, políticas, industriales, geopolíticas, económicas y medioambientales?

El coche eléctrico: por qué es beneficioso

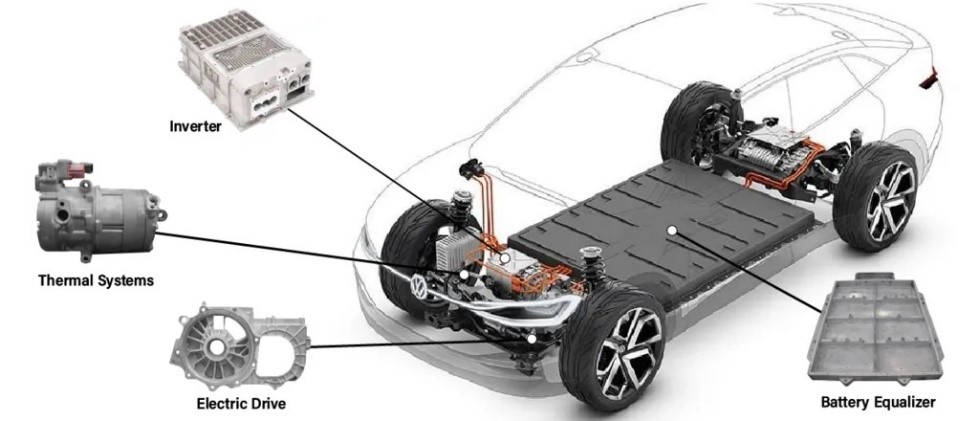

Un EV, comparado con un ICEV, tiene menos componentes y requiere menos mantenimiento[29]

La principal ventaja es, obviamente, la emisión casi nula de CO2 durante el funcionamiento. Otra ventaja indiscutible es la eficiencia energética. En un ICEV sólo el 30% de la energía mueve las ruedas: el resto se convierte en calor y se desperdicia. En cambio, en los vehículos eléctricos hay eficiencias superiores al 80%[30]. Y está la simplicidad constructiva: un VE se compone esencialmente del paquete de baterías, necesario para almacenar y suministrar la energía, el tren motriz eléctrico (que tiene una estructura muy simple), el inversor (el circuito que gobierna el tren motriz) y el sistema térmico, que mantiene las temperaturas adecuadas en el motor y el habitáculo. No hay caja de cambios, ya que la velocidad y la potencia son manejadas directamente por el inversor, y faltan muchas otras partes mecánicas. Lo que queda son los ejes, las ruedas, el diferencial, la suspensión, los frenos y la iluminación.

La sencillez se traduce en enormes ventajas, tanto en fiabilidad como en costes de mantenimiento. El sistema de frenado es el único que presenta cierto desgaste, pero se reduce considerablemente en comparación con los ICEV: para frenar, un VE utiliza el mismo motor y, en esta fase, aprovecha la fuerza de la inercia para recargar las baterías, recuperando así la energía que en los ICEV se desperdicia. El resto de los componentes pueden imaginarse para durar todo el ciclo de vida del coche. El menor uso de componentes también tiene otra consecuencia positiva: el aumento del espacio de carga. Incluso los vehículos eléctricos con un volumen muy reducido ofrecen maleteros más grandes que los coches de gasolina.

Otra ventaja es la capacidad de obtener el máximo par a regímenes muy bajos: el «par motor» es la potencia que el motor es capaz de proporcionar en términos de empuje a regímenes bajos y medios. Un motor de combustión interna tiene la característica de desarrollar mejor su potencia a partir de un determinado número de revoluciones. Esto no ocurre con los motores eléctricos, que son capaces de liberar el máximo empuje incluso a casi cero revoluciones[31]. En términos de rendimiento, es una ventaja considerable: ningún ICEV alcanza las brillantes prestaciones de un EV. Otro punto a favor es el silencio, que es mucho menor que el de un ICEV.

Los aspectos controvertidos

La batería de litio es la pieza más controvertida en cuanto a coste, seguridad, autonomía, peso y contaminación[32]

Una premisa importante: estamos en el campo tecnológico, los cambios pueden ser muy rápidos e imprevisibles, porque tan pronto como mañana un nuevo descubrimiento podría revolucionar el coche eléctrico tal y como es hoy. El paquete de baterías, que es el punto de apoyo en torno al cual gira todo el vehículo, es también el que toca los aspectos más sensibles: coste, peso, recarga, autonomía, ciclo de vida y seguridad. Otros aspectos, como la producción y la eliminación de las baterías, los trataremos en un apartado posterior: aquí nos limitamos a cuestiones puramente circunscritas al uso y al mantenimiento del vehículo.

Coste: es lo que más influye en el precio final del vehículo. Las baterías no suelen ser producidas directamente por el fabricante del coche, sino que se compran a proveedores externos, lo que hace que su coste sea similar para todos. Según Carim Energhy, Tesla paga una media de 142 dólares por kilovatio-hora (kWh) por las celdas de las baterías que compra a sus tres proveedores: Panasonic, LG Chem y CATL. En comparación, GM paga una media de 169 dólares por kWh por sus baterías, mientras que la media del sector es de unos 186 dólares por kWh. Los datos de Carim estiman que los paquetes de baterías de Tesla cuestan, de media, 187 dólares por kWh, mientras que los de GM cuestan 207 dólares por kWh; la industria del automóvil gasta una media de 246 dólares por kWh en paquetes de baterías[33]. Sin embargo, la centralidad de este componente está llevando a los fabricantes de automóviles a adoptar un papel menos pasivo y a invertir ellos mismos en el diseño y la producción de baterías[34].

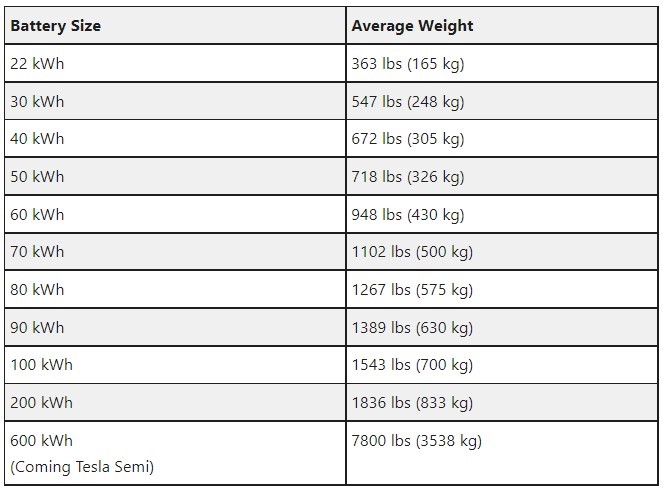

Peso: este es un aspecto crucial, ya que para conseguir una autonomía que dé suficiente versatilidad al VE, se alcanza un peso importante -actualmente entre 600 kg y 1400 kg, pero hay vehículos como el camión Tesla Semi que superan los 3500 kg-. El considerable peso afecta negativamente a la agilidad de conducción -aunque hay que decir que el paquete de baterías, al estar en la parte más baja del coche, baja el centro de gravedad y, por tanto, aumenta la estabilidad- y afecta al consumo de combustible. Es un perro que se muerde la cola: un mayor peso equivale a una mayor acumulación y, por tanto, a una mayor autonomía, pero al mismo tiempo el mayor peso afecta negativamente a la autonomía. Por ello, la búsqueda de un buen compromiso es el aspecto en el que los fabricantes de automóviles concentran los mayores esfuerzos.

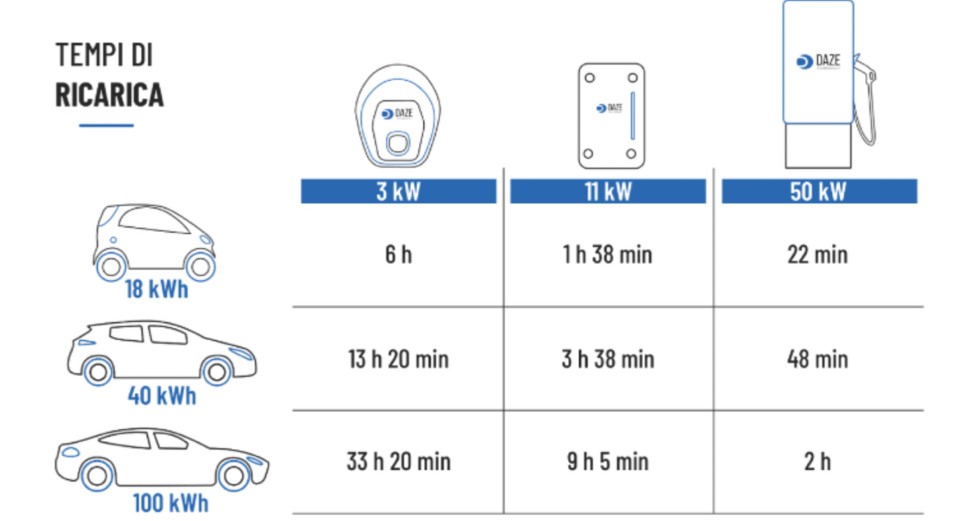

Tiempo, modo de carga y necesidades de energía. Este es uno de los elementos que más actúa como freno a la hora de comprar un VE: repostar gasolina tarda tres o cuatro minutos, repostar «electrones» puede oscilar entre 30 minutos y varias horas. Un VE típico con una batería de 60 kWh totalmente descargada tarda algo menos de ocho horas en cargarse por completo con un punto de carga de 7 kW, mientras que un Tesla Model S puede tardar hasta 21 horas con un punto de carga de 3,7 kW[35]. Las estaciones de carga suelen tener la capacidad de suministrar energía en diferentes modos, lento, rápido y rápido (compatible con los sistemas de carga de los vehículos eléctricos), y esto tiene un impacto significativo en los tiempos de carga. Sin embargo, utilizar una recarga muy rápida equivale a generar una corriente considerable, que acabará por aumentar considerablemente la temperatura de las baterías y acelerar su degradación[36].

Peso de las baterías en relación con la potencia suministrada[37]

Para entender el proceso de carga, es necesario especificar algunos aspectos. El primero es la capacidad de la batería, es decir, cuánta energía eléctrica puede almacenar. Se mide en kilovatios-hora (kWh). Cuantos más kWh tenga una batería, más energía podrá contener (y, por tanto, más kilómetros podrá recorrer el coche con el depósito lleno). El segundo aspecto es la potencia (o velocidad) de carga: es la medida de la energía real en el tiempo que se transfiere de la estación de carga a la batería del coche.

Lo ideal sería que fuera igual a la potencia de la estación de carga, pero en realidad está limitada por una serie de factores, entre ellos: a) la potencia de la estación de carga, es decir, cuántos kW por minuto entran en la batería del coche. Por ejemplo, una caja de pared de 22 kW, instalada en una casa donde la potencia máxima disponible es de 3 kW, ése será el límite real de la potencia de carga; b) la potencia máxima de carga del coche – a menudo inferior a la potencia de la estación de carga; c) la conexión de su propio cable de carga a una estación de carga puede limitar la corriente máxima permitida por el cable. Los cables que pueden transportar corrientes más altas cuestan más; d) especialmente en un entorno doméstico, las estaciones de carga están conectadas a redes con una disponibilidad de energía limitada y, por lo tanto, se ralentizan para no provocar apagones.

Para calcular el tiempo que tarda en «llenarse», basta con aplicar la siguiente fórmula:

El resultado de este cálculo es el número de horas necesarias para cargar la batería del coche (de totalmente descargada a totalmente cargada). He aquí algunos ejemplos:

Tiempo de recarga de la batería de la máquina desde que está totalmente descargada hasta que está totalmente cargada[38]

Dicho esto, si suponemos un consumo medio de 15 kWh por cada 100 km, con una potencia de carga de 3 kW se necesitan unas 5 horas para proporcionar la carga suficiente para recorrer 100 km, mientras que con 7 kW se necesitan unas 2 horas y con 22 kW unos 40 minutos. Las columnas de corriente alterna más extendidas alcanzan hasta 22 kW en trifásica, mientras que 7,4 kW es el límite superior para la monofásica, un aspecto fundamental a la hora de abordar el recableado de las redes urbanas, que no puede ignorar que las estaciones que permiten las mayores velocidades de carga son las de corriente continua (que también son las más complejas técnicamente y las más caras)[39].

Para conectarse a la estación de carga se necesita el cable CCS Tipo 2 (el estándar europeo más común para la llamada carga «lenta», es decir, en corriente alterna, hasta velocidades de entre 40 y 50 kW) y la potencia varía según el modelo y el proveedor del servicio: ENEL X permite cargar a 50/100 kW, Tesla hasta 250 kW e Ionity hasta 350 kW[40]. No todos los coches admiten todas las potencias de carga de corriente continua. Siempre se aplica el valor máximo indicado por el coche. Así, por ejemplo, un Kona Electric se recarga a un máximo de 70 kW incluso en una estación Ionity de 350 kW[41]. En cuanto a la carga «rápida», hay que tener en cuenta que un Tesla Model 3 tarda aproximadamente media hora con el Supercharger V3 y un Hyundai Kona Electric algo menos de una hora con Enel X o similar)[42].

Otros ejemplos, basados en los kilómetros a recorrer: a) para recargar 50 km, tomando como referencia un consumo de 15 kWh por cada 100 km, con una potencia de carga de 2,3 kW se tarda algo más de 3 horas; b) utilizando estaciones de CA se pueden recargar hasta 100 km en menos de una hora, con coches equipados con un cargador trifásico de 22 kW; c) una estación rápida de CC, como se ha mencionado, puede recargar 50 km en un tiempo muy corto pero muy variable; d) con un Tesla Model 3 Long Range cargado en el Supercharger V3 se puede bajar a 5/6 minutos[43]. Sin embargo, este caso requiere un armario de potencia de 1 MW que suministre 250 kW por vehículo. Una carga de energía realmente difícil de manejar.

Así que, independientemente de la tecnología de las baterías y de los sistemas de carga (que sin duda ofrecerán mejores prestaciones dentro de 10 años), la cuestión es que cuanto más corto sea el tiempo de carga, más energía instantánea habrá que suministrar al VE. El problema de las necesidades energéticas ni siquiera se ve aliviado por el continuo lanzamiento de nuevas soluciones y/o prestaciones tecnológicas, como el Calentamiento de Batería en Ruta, que permite precalentar la batería para que, al llegar al Supercargador, el acumulador esté a la temperatura idónea para la carga: una solución que puede reducir los tiempos de carga en un 25%, pero que no reduce la potencia necesaria para la carga[44].

Autonomía y difusión de los puntos de recarga

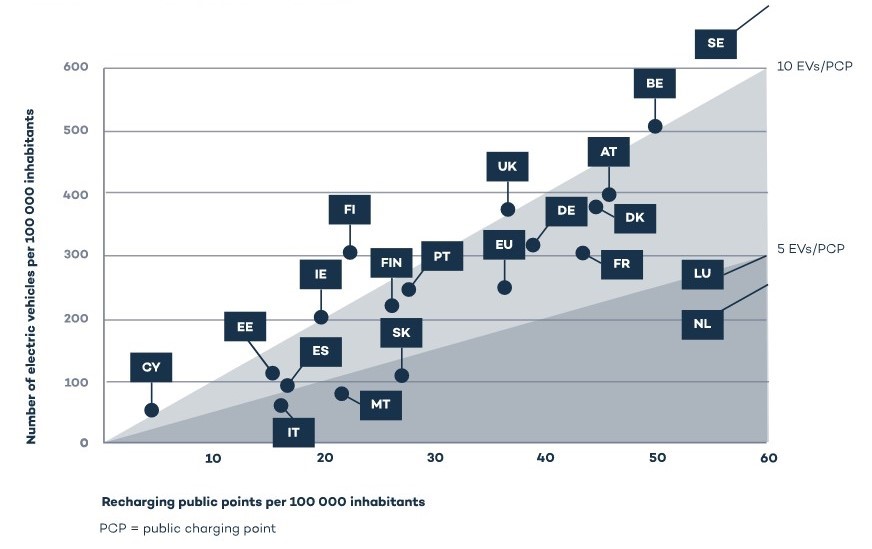

Número actual de puntos de recarga públicos por país europeo en relación con los vehículos en circulación (Fuente: Virta)[45]

La autonomía está relacionada con la eficiencia del coche: por ejemplo, un Mercedes 2022 EQS 450+ recorre unas 395 millas con una carga completa, mientras que un Audi e-tron Quattro alcanza 188 millas de autonomía[46]. Estas cifras son muy indicativas, ya que dependen de numerosas variables, como la carga, el estilo de conducción, la topografía, la temperatura exterior, el tipo de neumáticos, el uso de calefacción, aire acondicionado u otros dispositivos, además de la absorción normal, y, por último, la edad de las baterías[47].

Si comparamos la autonomía global de un VE con la de un VCI, sigue siendo considerablemente inferior: por tanto, el VE acaba siendo preferido por quienes necesitan hacer pequeños desplazamientos, pero desanima a quienes quieren hacer viajes largos. Especialmente en el caso de este último, se vislumbra otra desventaja: la escasa difusión de los puntos de recarga, que genera la inevitable «ansiedad por la autonomía». Suelen existir diferentes ubicaciones para los llamados puntos de recarga, como en el hogar, en el lugar de trabajo o en zonas públicas, y el porcentaje de uso varía de un país a otro: además de las diferencias en los hábitos y estilos de vida, también existen grandes carencias en materia de infraestructuras. La elección de dónde colocar un puesto está vinculada a elementos específicos. Por ejemplo, a diferencia del resto de Europa, Finlandia y Suecia prefieren las estaciones residenciales[48].

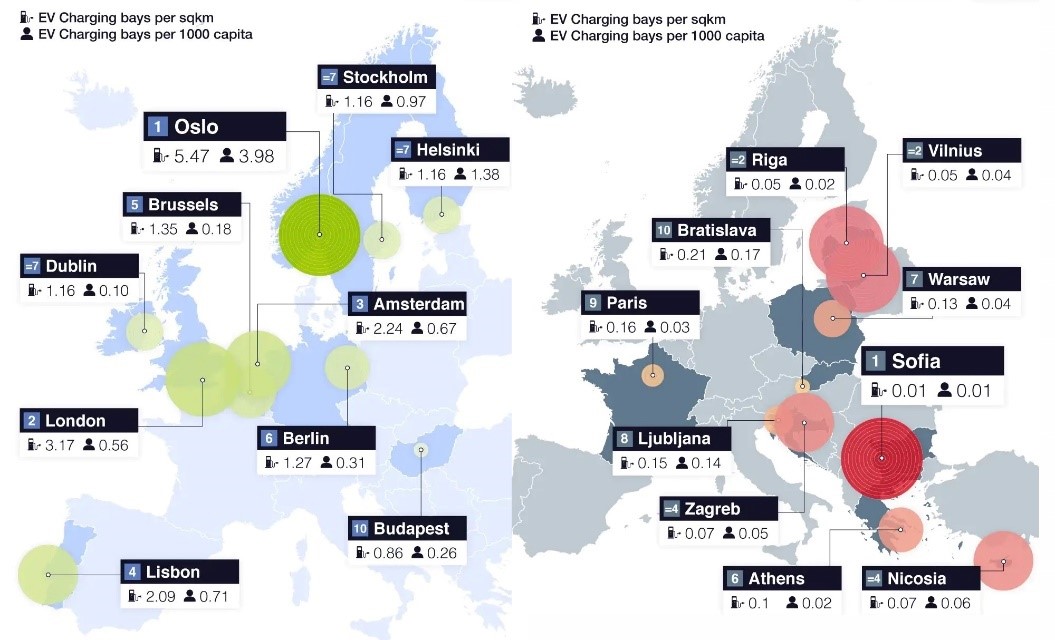

La situación en cuanto al número de puntos de recarga ni siquiera es suficiente hoy en día para los vehículos eléctricos que circulan actualmente, que además crecen rápidamente: hay unos 330.000 puntos de recarga en la Unión Europea[49], pero su despliegue irregular no permite viajar con tranquilidad. Alemania, Francia y los Países Bajos tienen el 69% de todos los puntos de recarga de la UE, mientras que 10 países europeos (como Italia) no tienen ni siquiera un cargador por cada 100 km de carretera[50]. La Comisión Europea ha fijado el objetivo de un millón de puntos de recarga para 2025, lo que augura una frenética carrera contra el tiempo. Según la investigación de Uswitch, la diferencia en la distribución de estaciones de recarga entre las capitales europeas es enorme: va desde la virtuosa Oslo, con 5,47 estaciones por km2 o 3,98 por cada 1.000 habitantes, hasta la pésima Sofía, con 0,01 estaciones por km2, 15 en toda la ciudad[51].

Por término medio, las empresas de gestión de la energía tienen una actitud optimista y creen que el calendario de modernización permitirá la construcción de una red adecuada y eficaz[52], aunque existan profundas diferencias regionales y cada país tenga diferentes posibilidades de acceso. Baste decir que la UE alcanzó el objetivo del 22% de energía producida a partir de fuentes renovables en 2020 (tiene previsto llegar al 63% en 2030[53]), pero si miramos a los países por separado encontramos a Islandia con un 83,7%, mientras que Malta sólo llega al 10,7%[54].

El caso de Italia: para 2030, los objetivos de descarbonización prevén un parque de 6 millones de vehículos eléctricos (BEV + híbridos enchufables) en las carreteras, con sólo 24.000 puntos de recarga, la mayoría de los cuales son de corriente alterna, con potencias de hasta 22 kW, y concentrados principalmente en el norte. Según las estimaciones en las que se basa el PNRR, para 2030 Italia necesita 3,4 millones de puntos de recarga (privados y públicos), de los cuales 32.000 son puntos públicos ultrarrápidos. La asociación Motus-E (que incluye a fabricantes de automóviles, proveedores de energía y servicios y operadores de estaciones de recarga) ha elaborado un escenario que prevé una red de 98.000 puntos de recarga públicos para 2030, para lo que el PNRR ha destinado algo más de 740 millones de euros a la mejora de la red de recarga para vehículos eléctricos[55]. Obviamente: un alemán o un finlandés, acostumbrados a encontrar una estación de recarga cada 5 km, no elegirían un destino turístico en el que se arriesguen a quedarse tirados sin recargar.

Comparación de las mejores con las peores ciudades de Europa en cuanto a la presencia de estaciones de recarga (informe Uswitch)[56]

El plan, también en Italia, prevé la construcción de 7.500 estaciones de recarga en autopistas y autovías de al menos 175 kW para 2026, y 13.000 estaciones de al menos 90 kW en las ciudades. Según Motus-E, incluyendo el impulso de las inversiones del PNRR, en 2030 podría haber 108.000 puntos de recarga, con una mezcla de 51% de puntos rápidos y ultrarrápidos (>50 kW) y 49% de puntos rápidos (22 kW). Esto incluye unos 2.000 puntos de recarga ultrarrápida en la red de autopistas, con una estación de recarga cada 25 km, cada una de las cuales consta (de media) de 3 estaciones de recarga para un total de 6 puntos de recarga, con una potencia media de 130 kW»[57].

La realidad actual de los ICEV es que tenemos una amplia presencia de estaciones de servicio de gasóleo, gasolina y GLP en todo el territorio, con tiempos de repostaje muy cortos. En el caso de los vehículos eléctricos, faltan zonas de recarga y los tiempos de repostaje oscilan entre un cuarto de hora (muy raramente) y varias horas, dependiendo de la potencia del punto y de los modos de recarga que admita el vehículo[58]. Y no sólo eso: ¿qué significa aumentar el número de puntos de recarga para que todo el mundo pueda recargar como lo hace hoy con los hidrocarburos? Intentemos dar una respuesta.

Las estaciones de recarga tendrán un impacto significativo en el consumo medio de cualquier ciudad que no disponga de una red eléctrica suficientemente dimensionada: para los vehículos eléctricos, habrá que multiplicar la producción de electricidad. Esto requerirá un esfuerzo de ajuste considerable, con un replanteamiento estructural y grandes inversiones. Un factor clave es la energía, que, para lograr la neutralidad climática, deberá producirse necesariamente a partir de fuentes renovables.

Esto requiere un profundo replanteamiento de las estructuras actuales, como la difusión de puntos de generación de energía autónoma híbrida (solar/eólica) allí donde sea posible: pero ¿es realista poder conseguir todo esto en pocos años? ¿Y qué porcentaje del territorio del planeta debe estar necesariamente cubierto de paneles fotovoltaicos y turbinas eólicas para poder hacerlo? En la situación actual tendríamos que construir docenas y docenas de nuevas centrales eléctricas alimentadas por petróleo o gas, o carbón. Si decidiéramos construir una central nuclear hoy, podría estar en funcionamiento, si todo va bien, en 15 o 20 años.

El tema es muy sensible. Si tenemos en cuenta que una de las formas más debatidas de hacer frente a la inevitable dificultad de recarga, dada la actual escasez de columnas públicas y el tiempo necesario para repostar, es desplazarse cada vez más hacia los puntos de recarga domésticos para aprovechar el horario nocturno -también por el menor coste de la energía en comparación con la pública- o hacia los lugares de trabajo para aprovechar los tiempos «muertos» durante la jornada laboral, o en los grandes centros comerciales, se abre entonces la caja de Pandora.

Italia: el PNRR dedica algo más de 740 millones de euros a la mejora de la red de suministro[59]

En un hogar doméstico se dispone de una media de 3kW (+/- 10%) de potencia: teniendo en cuenta que en un piso hay aparatos como frigoríficos, congeladores, calderas, iluminación, etc. en funcionamiento por la noche, que utilizan más del 30% de la potencia disponible, acabamos dedicando unos 2 kW a la recarga de un VE (y en cualquier caso corremos el riesgo de un apagón): una potencia totalmente insuficiente para hacer frente a las necesidades de circulación incluso de un pequeño VE, que puede recargar, en el mejor de los casos, poco más de 10 km de autonomía en una hora.

¿Obligamos a todo el mundo a recurrir a un aumento de la energía doméstica, lo que se traduce en facturas más elevadas? ¿En qué medida se compensarán estos agravios con el ahorro de gasolina? El riesgo es que esta Revolución Verde presente costes que recaigan sobre los hogares en una medida que no es fácilmente previsible, menos aún cuantificable, y lo que es peor, insostenible.

Si se considera que la potencia media necesaria es suficiente, se trata de unos 75 kW por punto de recarga. En un bloque típico de la ciudad de 10 pisos y 30 personas, al menos 15 coches (situación que se supone a la baja, ya que la media italiana es de un coche por cada 1,65 habitantes[60]), los resultados son contundentes. Intentemos pensar en las mismas instalaciones en zonas de trabajo, como grandes oficinas o fábricas, que pueden albergar a cientos de personas con cientos de coches: los problemas a resolver desde el punto de vista de las infraestructuras son escatológicos.

En el caso de las gasolineras públicas, obviamente hay que pensar en magnitudes muy diferentes: dados los tiempos de recarga, una estación tendría que tener al menos tres veces más puntos de recarga que los actuales surtidores de combustible, hasta probablemente 15 o 20 más que los actuales, para garantizar un buen servicio. También debe garantizar una buena potencia por punto, que oscile entre 100 y 350 kW como mínimo, y su valor será directamente proporcional al prestigio de la estación de servicio.

En la actualidad hay 37 millones de coches en la carretera en Italia[61]: imaginemos que serán sustituidos por completo por vehículos eléctricos; supongamos también que, dado el apretado calendario, al menos el 30% de ellos repostarán por la noche, absorbiendo una potencia media por punto de 74kW. Los órdenes de magnitud no dejan lugar a soluciones fáciles: todo el país entraría inmediatamente en un apagón.

Para generar la electricidad necesaria para sustituir el petróleo por energía verde sería necesario cubrir con paneles solares la mayor parte de la superficie disponible en el planeta[62]

La carga de los vehículos eléctricos será cada vez más intensiva en energía. Para satisfacer el deseo de tiempos de permanencia cortos cuando se cargan fuera de casa o del lugar de trabajo, una investigación reciente financiada por el Departamento de Energía de EE.UU. (DOE) pretende reducir el tiempo de carga típico lo antes posible aumentando los niveles de potencia hasta 400 kW, y los fabricantes de equipos originales (OEM) están produciendo vehículos que pueden aceptar niveles de potencia más altos, incluyendo el Tesla Model 3 (que acepta 250 kW como se ha visto) y el Porsche Taycan (que acepta 350 kW). Las redes de recarga rápida, como Electrify America y EVgo, han desplegado cargadores de 350 kW y la nueva tecnología de ChargePoint puede ofrecer hasta 500 kW[63]. Coches muy caros que acabarían con la libertad de movilidad tal y como la conocemos hoy.

En un artículo de 2021 titulado «Impact of Electric Vehicle Charging on the Electricity Demand of Commercial Buildings», los autores Madeline Gilleran, Eric Bonnema, Jason Woods, Partha Mishraa, Ian Doebber, Chad Hunter, Matt Mitchell y Margaret Mann examinan varios estudios en los que se evalúa el impacto de las estaciones de carga de vehículos eléctricos en la red eléctrica mediante el examen de numerosos tamaños de estaciones, niveles de potencia de carga y factores de uso en diversas zonas climáticas y estaciones[64]. Las conclusiones revelan que una estación de recarga de vehículos eléctricos tiene el potencial de hacer palidecer la demanda de electricidad de un gran edificio si gravita sobre el mismo contador, aumentando la demanda máxima mensual de electricidad hasta en más de un 250%[65].

Considerando de forma más general el impacto en aglomeraciones de algunos millones de habitantes, no es difícil adivinar que la distribución generalizada impondrá un recableado de toda la red eléctrica urbana y extraurbana, la reducción del tamaño de los cables utilizados y la consideración del aumento de la contaminación electromagnética urbana debido a las intensas corrientes requeridas (además de décadas de trabajo).

Contaminación electromagnética

En Australia, la mayoría de las estaciones de recarga están fuera de servicio: la red no tiene electricidad para mantenerlas[66]

Un estudio publicado en la revista Bioelectromagnetics comparó los niveles de los campos magnéticos de baja frecuencia (rango de 40 Hz -1 kHz) emitidos por vehículos eléctricos y de gasolina para comprobar si los parámetros medidos estaban por debajo de los límites legales establecidos en las Directrices de la ICNIRP (Comisión Internacional de Protección contra la Radiación No Ionizante), utilizando 14 vehículos como muestra: 6 de gasolina, 5 eléctricos y 3 híbridos[67]. Los resultados son alentadores: el campo magnético medio medido en los coches eléctricos es del orden de 0,095 mT, frente a un nivel medio de 0,051 mT medido en los coches de gasolina. Se han medido valores mucho más elevados en los camiones (0,146 mT en los de propulsión eléctrica, 0,081 mT en los de gasolina), pero estos valores siguen estando muy por debajo de los niveles de referencia para la exposición del público especificados por la ley[68].

Sin embargo, la preocupación por las emisiones de CEM de los vehículos eléctricos está relacionada con los efectos indirectos de su despliegue. Como es sabido, el impacto de los campos magnéticos intensos sobre la salud es un tema controvertido[69]: no es casualidad que la OMS, la Organización Mundial de la Salud, haya calificado el electrosmog como «la contaminación de la década de 2000»[70]. Numerosos estudios, entre ellos los realizados en el año 2000 por la facultad de medicina de la Universidad de Bristol, el de 2017 por la Fundación Veronesi, y el de Alessandro Miani (Presidente de SIMA Sociedad Italiana de Medicina Ambiental) han arrojado resultados controvertidos sobre la patogenicidad (hipótesis de carcinogenicidad entre todos) de los campos magnéticos, pero existe un amplio acuerdo sobre la interferencia en el cuerpo humano y por tanto sobre su potencial peligro[71].

En Italia, esta incertidumbre condujo, con el fin de proteger a la población de la exposición a los campos eléctricos y magnéticos, al Decreto de 8 de julio de 2003, que estableció límites de exposición a los campos eléctricos (5kV/m) y magnéticos (100 mT) para protegerlos de posibles efectos a corto plazo. También se establecieron los valores de atención (10 mT) y el objetivo de calidad (3 mT) del campo magnético para la protección contra los posibles efectos a largo plazo en las zonas de juego de los niños, los entornos de vida, los entornos escolares y los lugares donde las personas pasan no menos de cuatro horas al día[72].

Si toda la distribución tiene que ser rediseñada para soportar potencias considerablemente más altas que las actuales, esto dará lugar a enormes emisiones electromagnéticas, cuya magnitud es difícil de predecir, especialmente en las zonas urbanas. Llegados a este punto, uno se pregunta si, en la UE, alguien ha tenido la más mínima idea de los órdenes de magnitud que podría haber generado esa elección, o si alguien se ha planteado al menos la pregunta. Mientras escribimos, no parece haber ninguna referencia a esto.

La vida de una batería. Con la compra de los primeros vehículos eléctricos, existía el temor real de que, tarde o temprano, tuvieran que afrontar un importante coste de sustitución de las baterías. Esto ya no es tan cierto, pues ahora hay baterías con un ciclo de vida de más de 10 años: es cierto que la pérdida de eficiencia por el uso es progresiva, pero sigue siendo insignificante[73]. Una ley federal en EE.UU. estipula que las baterías de un VE deben durar al menos ocho años (o 160.000 km), de lo contrario el fabricante del VE está obligado a cubrir la garantía, pero ahora todos los fabricantes protegen a sus clientes con parámetros similares. El coste de reposición, según el modelo, puede rondar los 100/130 dólares por kWh (los precios fluctúan mucho) [74]. Si se añaden los costes de mano de obra, el gasto se vuelve muy significativo: podría rondar los 12-20.000 dólares para una batería de menos de 50 kWh en vehículos como el MG ZS EV, el BMW i3, el Nissan LEAF y el MINI Cooper SE, y hasta 50.000 dólares en vehículos de prestigio de largo alcance como el Porsche Taycan, el Tesla Model S, el Mercedes-Benz EQC y el Audi e-tron[75].

Un Volkswagen ID3 estalla en llamas tras desconectarse de la carga[76]

El riesgo de incendio de las baterías de litio. Este es un punto delicado que «enciende» las mentes: ¿cuál es el riesgo real de incendio y explosión de las baterías? En la actualidad, se utilizan pilas de iones de litio basadas en ánodos de grafito y cátodos de óxido estratificado (NMC, LMO, LFP)[77], que tienen entre sus mayores ventajas sobre otros tipos de pilas una gran capacidad para almacenar energía y extraerla rápidamente. El punto débil, en términos de seguridad, es el uso del electrolito líquido a base de carbonatos orgánicos[78] que, cuando se somete a un esfuerzo térmico, puede inflamarse muy rápidamente, con el consiguiente riesgo de explosión y la emisión de gas ácido fluorhídrico altamente tóxico.

El incendio de una batería de un vehículo eléctrico parece ser un acontecimiento catastrófico (según algunos, muy por encima del incendio de un depósito de gasolina o gasóleo, según otros, exactamente lo contrario, lo que certifica el caos en la interpretación de los pocos datos disponibles y quizás, en algunos casos, la mala fe) por tres razones principales: a) la rapidez y la violencia de la combustión pueden impedir la evacuación a tiempo de los pasajeros, la explosión tiene efectos aún más perjudiciales. Las baterías ocupan toda la parte inferior del coche, una posición que pone en alto riesgo a los pasajeros[79]; b) el tipo de materiales y su comportamiento durante la combustión hace difícil (si no imposible) su rápida extinción: suele tardar varias horas y, aunque se haya apagado el fuego, existe la posibilidad de que se reavive, incluso después de algún tiempo, con el riesgo de que el fuego se expanda (el caso de los bomberos que tienen que tirar un Tesla al agua porque no pueden extinguirlo ha marcado la pauta[80]); c) la circulación de altas tensiones eléctricas en el interior del VE (incluso de 800V) obliga a tener mucho cuidado en la extinción de incendios: el uso de líquidos, por ejemplo, expone a los bomberos y a los ocupantes a descargas eléctricas perjudiciales; d) durante la combustión, se emite abundante ácido fluorhídrico y gas fluoruro de fósforo[81], altamente tóxicos, con graves daños para el medio ambiente y los presentes: ay, si el incendio se produce en lugares concurridos o en aparcamientos interiores.

Esto no debe convertirnos en irracionales: la estimación del riesgo real requiere modelos basados en la experiencia y no en la percepción. Todavía estamos en una fase inmadura para dar respuestas válidas. Pero el riesgo es real: Tesla confirma hasta 97 casos de incendio hasta la fecha que se han cobrado 38 vidas: la mitad de los incendios se declaran como espontáneos, la otra mitad como resultado de accidentes, algunos de ellos incluso menores, pero que sin embargo desencadenaron la combustión[82].

Varios fabricantes de automóviles han retirado sus coches por el riesgo de incendio, con costes muy graves: entre 2020 y 2021 el Bolt de General Motors sufrirá daños por valor de 1.900 millones de dólares gracias a dos defectos de fabricación en las celdas suministradas por LG Chem, que han incendiado al menos 13 vehículos[83]; Hyundai perderá 900 millones de dólares, obligada a sustituir las baterías defectuosas de al menos 82.000 coches Kona Electric tras varios incendios[84]; la retirada de 33.000 Kuga híbridos enchufables le costará a Ford 400 millones de dólares, también por los incendios provocados por baterías defectuosas[85]. BMW también anuncia un grave problema en su línea de híbridos enchufables: la llamada a revisión afecta a 26.700 vehículos en todo el mundo, todos ellos con riesgo de incendio[86].

Por desgracia, las noticias informan de numerosas catástrofes provocadas por la combustión de los VE, como el derrumbe de aparcamientos, el incendio y hundimiento de buques de carga que transportan flotas de VE[87] (el Sincerity Ace en 2018[88] y el Felicity Ace en 2022[89]), así como innumerables VE incinerados por accidentes o combustión espontánea. La investigación de la NTSB afirma que, tras 41 accidentes mortales en los que se vieron implicados vehículos eléctricos, sólo se incendió uno (2,44%); tras 20.315 accidentes mortales en los que se vieron implicados vehículos de gasolina, se incendiaron 644 (3,17%); tras 543 accidentes mortales en los que se vieron implicados vehículos híbridos de gasolina, se incendiaron 12 (2,21%)[90]. A partir de estos datos, parecería que los VE son más seguros que los ICEV, pero Graham Conway, ingeniero del Southwest Research Institute de San Antonio (Texas), rebate la conclusión, ya que el cálculo está viciado por la enorme diferencia de tamaño de la muestra entre los VE y los ICEV, y por tanto no es estadísticamente representativo[91].

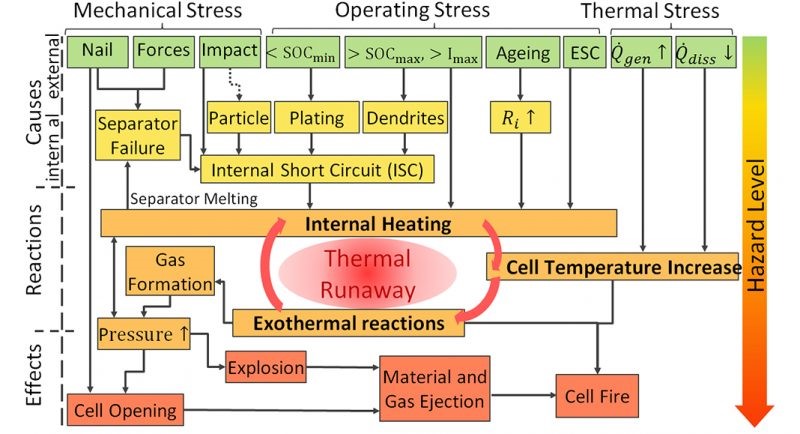

Causas y efectos de la inestabilidad térmica en las células de iones de litio durante el uso normal, el abuso o los accidentes[92]

Existen numerosos estudios y encuestas estadísticas sobre el tema, pero es complicado llegar a un resumen objetivo, ya que los resultados son contradictorios debido al escaso número de VE en circulación en comparación con los VCI, lo que aún no permite una comparación estadística adecuada, y debido (muy preocupante) a los asombrosos intereses que giran en torno a la movilidad, por lo que es probable que algunos estudios presenten resultados «sosos». El hecho técnicamente incontrovertible es que las baterías de litio actuales pueden incendiarse y explotar debido a la excesiva temperatura que puede desarrollarse en su interior en condiciones anormales.

En la raíz pueden estar los defectos de fabricación o de diseño, un uso anormal o incorrecto, un cargador inadecuado o defectuoso, componentes de baja calidad, un cortocircuito, tensiones externas como golpes o presión. En previsión de este riesgo tan real, se han incorporado dispositivos cada vez más sofisticados y eficaces que intentan limitar el riesgo de activación o los daños resultantes, como sensores que controlan las temperaturas o sistemas de separación de células que las desactivan en caso de criticidad. Todo el conjunto de baterías está encapsulado en la protección de los agentes externos[93], protegiéndolas de las tensiones mecánicas, que, como hemos visto, son una alta causa de riesgo, y conteniendo en lo posible el desarrollo de las llamas y la deflagración[94].

Por tanto, el peligro es real, pero es legítimo pensar que estamos en una fase de transición y que las cosas mejorarán: los fabricantes están ocupados buscando soluciones más seguras. De hecho, hay una gran efervescencia en la ingeniería de las baterías: se están estudiando baterías que, además de tener una mayor capacidad de almacenamiento y poder recargarse más rápidamente, también tienen un riesgo de incendio y explosión considerablemente reducido, al utilizar un electrolito polimérico o incluso cerámico, ya no líquido[95]. Por lo tanto, podemos asumir con seguridad un futuro inminente en el que ya no tengamos que preocuparnos por esto.

El impacto medioambiental

En muchos países del mundo, la gente trabaja en las minas sin ningún respeto por los derechos humanos y el medio ambiente[96]

El debate sobre el verdadero papel ecológico de los vehículos eléctricos está abierto: sus bajas emisiones de CO2, así como de otros contaminantes, durante su fase de funcionamiento son indiscutibles. Pero un análisis serio debe tener en cuenta el ciclo total de un VE, desde el abastecimiento de las materias primas necesarias para su producción hasta su eliminación al final de su vida útil; hay que considerar el impacto de utilizar millones de toneladas de cobre, acero y tierras raras para millones de columnas, y si nos fijamos en la contaminación electromagnética, ya no estamos hablando de un producto con un ciclo virtuoso. Aquí entramos en un campo muy complejo porque hay muchos elementos a tener en cuenta.

Materias primas. Aunque los vehículos eléctricos requieren menos materiales que los vehículos industriales (como el acero, el aluminio y el cobre), la demanda de minerales es seis veces mayor[97]: litio, cobalto, grafito, terbio, disprosio y neodimio, cuya obtención es compleja y contaminante. Según el Laboratorio Nacional Argonne del Departamento de Energía de Estados Unidos, una sola batería de iones de litio para automóviles (del tipo conocido como NMC532) contiene unos 8 kg de litio, 35 kg de níquel, 20 kg de manganeso y 14 kg de cobalto[98] y, dado el rápido crecimiento de la difusión, la disponibilidad de grandes cantidades de estos elementos es un aspecto crucial para la industria manufacturera.

La disponibilidad de litio en la naturaleza no parece ser motivo de preocupación: el Servicio Geológico de Estados Unidos estima que las reservas actuales -21 millones de toneladas- son suficientes para llevar la conversión a los vehículos eléctricos hasta mediados de siglo[99]. La situación del cobalto es diferente: dos tercios del suministro mundial provienen de la República Democrática del Congo (con China controlando al menos el 70% de la minería en la RDC[100] y actualmente en plena expansión en territorios como Camerún, Angola, Tanzania, Zambia y Groenlandia[101]), en minas que violan los derechos humanos[102] y el respeto al medio ambiente[103]: en primer lugar las multinacionales Glencore Plc, China Molybdenum, Fleurette, Vale y Gécamines[104].

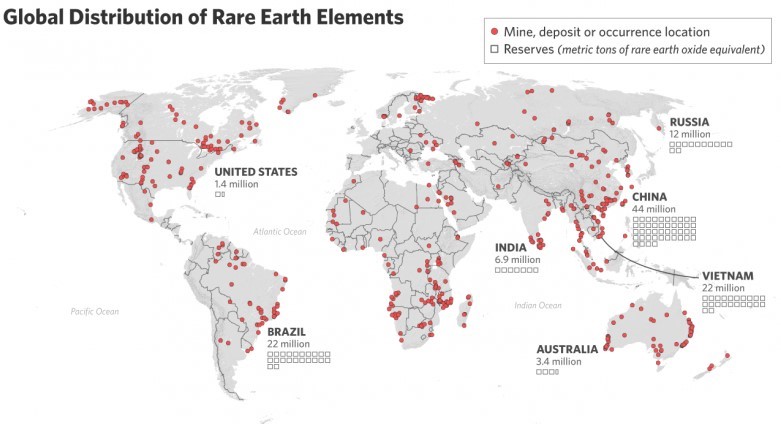

En 1987, el presidente chino Deng Xiaoping dijo: «Oriente Medio tiene petróleo. China tiene tierras raras». Casi 40 años después, China sigue siendo la protagonista absoluta: 168.000 toneladas en 2021, seguida de Estados Unidos con 43.000 toneladas y Myanmar con 26.000[105]. En cuanto a las reservas, China se mantiene a la cabeza con 44 millones de toneladas, seguida de Vietnam con 22 millones de toneladas, y luego Brasil a la par con Rusia con 21 millones de toneladas – un total de 120 millones de toneladas[106].

En la minería del litio, lo que más preocupa es la cuestión medioambiental: los métodos actuales de extracción requieren enormes cantidades de energía (para el litio extraído de la roca) y de agua (para la extracción de las salmueras), aunque las técnicas más modernas utilizan la energía geotérmica, que se considera menos perjudicial. El níquel no es suficiente, pero gracias a la tecnología, en el futuro se utilizará cada vez menos[107].

Mapa de la producción de tierras raras y distribución de las reservas[108]

Las violaciones de los derechos y del medio ambiente relacionadas con la extracción de tierras raras también están muy extendidas en otros países, como China, donde se ha destruido irremediablemente el ecosistema de vastos territorios[109]. Las tierras raras, al contrario de lo que sugiere su nombre, son muy abundantes en la naturaleza: su nombre se debe a que se encuentran en bajas concentraciones y, cuando se encuentran, son difíciles de separar de otros elementos, por lo que se utilizan sistemas muy contaminantes.

La minería consume enormes cantidades de agua dulce y contamina el suelo, las aguas subterráneas y el aire. Las grandes minas a cielo abierto provocan la deforestación y amenazan la biodiversidad[110]. La extracción, el procesamiento y el transporte de minerales consumen enormes cantidades de energía, lo que genera emisiones de gases de efecto invernadero. Las tierras raras se convierten en contaminantes cuando se liberan en el medio ambiente en forma de emisiones o residuos. Es muy difícil intervenir con auditorías medioambientales en países a menudo hostiles. También existe, en muchos lugares, la minería ilegal que elude todas las normas, y es la más perjudicial[111].

En resumen, si te han dicho que los VE son vehículos mágicos… pues no es así. Pero su introducción obligatoria provocará una disminución sustancial o, en el futuro, la eliminación completa del uso de combustibles fósiles: el ahorro de emisiones contaminantes compensará quizás los fallos que conllevan. Sin embargo, da la impresión de que la transición durará más de lo previsto. A no ser que el petróleo se utilice, en lugar de en los depósitos de los coches, en los de las centrales eléctricas que tienen que producir la electricidad necesaria para el funcionamiento del VE.

Las cuestiones geopolíticas

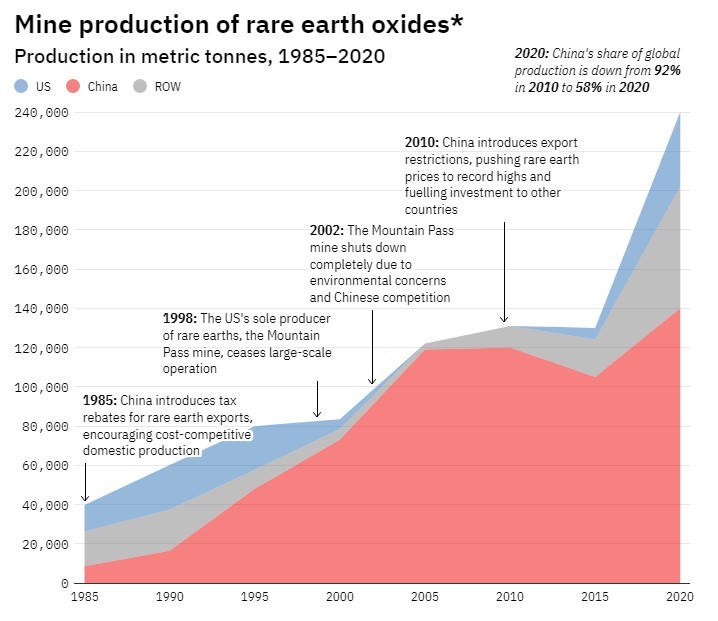

Producción minera de tierras raras entre 1985 y 2020[112]

La posesión de tierras raras en altas concentraciones en manos de unos pocos plantea obviamente una seria cuestión sobre su redistribución. Si estos pocos están representados por países con los que, históricamente, se tienen relaciones «complicadas», la cuestión se vuelve seria. Pronto la demanda de tierras raras experimentará un auge que irá de la mano del fuerte aumento de la producción de vehículos eléctricos y de la reactivación de la producción de energías renovables[113]: en un aerogenerador de 3MW se utilizan 2 toneladas de neodimio[114], 335 toneladas de acero, 4,7 toneladas de cobre, 1200 toneladas de cemento y 3 toneladas de aluminio[115]. Adamas Intelligence[116] prevé que el mercado de los óxidos magnéticos de tierras raras se quintuplicará, pasando de 2.980 millones de dólares en 2021 a 15.650 millones en 2030[117].

Según la Agencia Internacional de Energías Renovables, para lograr las emisiones netas cero a mediados de siglo, la capacidad mundial instalada acumulada de energía eólica debe triplicarse para 2030 (hasta 1.787 GW) y aumentar un 900% para 2050 (hasta 5.044 GW) en comparación con la capacidad instalada en 2018 (542 GW). China es el país con mayor capacidad para satisfacer la demanda, ya que posee la mayor parte de las reservas, además de ser el mayor productor[118]. Esto implica que Estados Unidos y la Unión Europea tendrán un papel de dependencia (sólo el 3% de las materias primas necesarias para las baterías de litio se extraen en Europa[119]), como ha ocurrido durante décadas con el petróleo. Esto afecta a toda la cadena de suministro, desde la extracción hasta la venta a los consumidores.

Las tierras raras son estratégicas en el ámbito militar, ya que son esenciales para los sistemas de defensa modernos: el auge de la demanda en el ámbito civil que podría generar una rarefacción de la oferta pondría en peligro el suministro en este sector en particular, un riesgo que ningún país occidental está dispuesto a asumir. Intentar otras vías no es fácil: Washington sólo tiene una mina de tierras raras, cerca de la Reserva Nacional de Mojave, en Mountain Pass (California), pero tiene un historial de complejas controversias. Tras quedar inactiva en 2002, después de 50 años de problemas económicos y medioambientales, la mina fue adquirida en 2008 por Molycorp Minerals Llc, que quebró en 2014[120].

La reapertura, según las leyes de protección del medio ambiente de Estados Unidos, es imposible. Así que el negocio de la transformación se entrega a empresas chinas, que recogen la materia prima en América, la procesan en China y luego la revenden (a un precio muy alto) en Estados Unidos[121]. Sin embargo, gracias al aumento de los precios de las tierras raras, ahora se puede ganar dinero incluso de esta manera[122]. Poco comparado con las necesidades a las que tendrá que hacer frente Occidente: el mundo, en el que Estados Unidos era el principal exportador de combustibles fósiles, con cerca del 20% del suministro global, se está convirtiendo en uno en el que sólo China controla más del 75% de todos los materiales necesarios para la transición ecológica.

Sin embargo, hay un tema que puede reducir las preocupaciones: el reciclaje de materiales, especialmente en el caso de las baterías, para las que las tierras raras representan una parte importante. SiTration, una empresa del Instituto Tecnológico de Massachusetts (MIT), promete, con la última tecnología, recuperar más del 95% de los materiales críticos de los que está hecha una batería, y promete hacerlo utilizando 10 veces menos energía que hasta ahora[123]. El ciclo de vida relativamente corto de una batería de litio, estimado actualmente en el orden de los 10 años, es una característica negativa, mientras que se convierte en una oportunidad si se reutiliza: de este modo, la mayor parte de los materiales necesarios para la producción se reutilizarían directamente, reduciendo los costes energéticos, medioambientales y geopolíticos de la cadena de suministro. Pero si esto es cierto para las baterías, no lo es tanto para el resto de productos que tienen un ciclo de vida considerablemente más largo, como las turbinas eólicas. La única esperanza real es que el progreso tecnológico consiga sustituir la producción actual por materiales alternativos menos problemáticos.

¿Es el hidrógeno el futuro?

Planta de bombeo y almacenamiento de hidrógeno verde de Iberdrola en Puertollano, Ciudad Real (España)[124]

La sustitución de todo el parque de vehículos de combustión interna, incluidos los híbridos, por vehículos eléctricos alimentados con baterías de iones de litio: ¿es ésta la única vía viable para una transición ecológica? La tecnología, como sabemos, corre rápido y a menudo supera la imaginación. Hay muchas ideas en marcha, algunas en una fase muy avanzada de realización. La competencia actual gira en torno al hidrógeno: es el elemento más abundante y ligero del universo y contiene más energía por unidad de masa que el gas natural o la gasolina, lo que lo hace muy atractivo para el transporte. Su oxidación produce mucha energía y, muy interesante, el único residuo de este proceso es el agua y otros elementos con una contaminación absolutamente insignificante.

Un motor de hidrógeno es sencillo de fabricar, se parece a un motor térmico clásico, pero tiene desventajas: escasa eficiencia y emisiones nocivas de óxidos de nitrógeno que pueden reaccionar en la atmósfera baja para formar ozono, un gas de efecto invernadero. La tecnología ha dado un paso más, consiguiendo utilizar el hidrógeno en un vehículo eléctrico: este gas, mediante su oxidación, es capaz de generar electricidad. Para ello, se utiliza un dispositivo llamado «pila de combustible» que, por cierto, explota una idea que no es en absoluto nueva: su principio fue descubierto en 1839 por el físico inglés William Grove[125]: estas pilas sustituyen a las actuales baterías de litio y ya está.

Fabricar pilas de combustible, sin embargo, no es muy barato: el punto débil es el «catalizador» necesario para desencadenar los procesos químicos; para fabricarlo se utilizan al menos seis elementos diferentes pertenecientes al grupo del platino -que es muy caro y raro-; pero incluso en este punto, la investigación está alcanzando hitos importantes: un estudio publicado en julio de 2022 en Nature Energy[126] afirma que algunos investigadores han conseguido fabricar catalizadores eficientes y duraderos utilizando metales menos nobles, como el hierro combinado con nitrógeno y carbono. El producto parece igualar las cualidades del catalizador de platino, pero ya no tiene sus desventajas[127].

Disponibilidad infinita, construcción sencilla, buena eficiencia (que oscila entre el 40 y el 60%), sin emisiones contaminantes: ¿tenemos el huevo de Colón? Todavía no: en primer lugar, el hidrógeno no existe libre en la naturaleza, salvo en cantidades mínimas. Aparece unido a otros elementos, como el agua o el metano, y su extracción requiere enormes cantidades de energía. El hidrógeno que se utiliza actualmente como materia prima en la industria se produce casi en su totalidad a partir de combustibles fósiles, lo que provoca emisiones de CO2: se denomina «hidrógeno gris» cuando las emisiones se liberan a la atmósfera e «hidrógeno azul» cuando las emisiones de carbono se capturan y almacenan. El hidrógeno «verde» es el único aceptable dentro del proceso de descarbonización: se extrae del agua por electrólisis, pero para llamarlo verde, la energía para extraerlo debe proceder en su totalidad de fuentes renovables.

Pero la investigación ofrece grandes horizontes: un nuevo estudio de la Universidad de California en Santa Cruz demuestra que el hidrógeno puede extraerse de forma sencilla y barata: utilizando un compuesto de galio y aluminio para crear nanopartículas de aluminio, que reaccionan rápidamente con el agua a temperatura ambiente, produciendo grandes cantidades de hidrógeno y utilizando muy poca energía. Esta metodología está pendiente de patente y podría representar un verdadero avance en el uso del hidrógeno[128].

Una vez superado el problema de la extracción, queda el del almacenamiento y el transporte: el hidrógeno tiene una densidad muy baja, y almacenarlo implica someterlo a presiones muy elevadas (hasta 700 bares) o licuarlo, manteniéndolo por debajo de los -253°C: estas actividades son también muy intensivas en energía, ya que el coste energético de la licuefacción es de aproximadamente el 30% del contenido energético del combustible[129]. El almacenamiento químico es otra tecnología que aprovecha la capacidad del hidrógeno para unirse a compuestos químicos o metales, y es muy eficaz para reducir su volumen hasta 3 ó 4 veces en comparación con otros procesos, pero para el mismo peso, el vehículo tiene una autonomía tres veces menor que la que se puede obtener con hidrógeno líquido o con hidrógeno comprimido con depósitos avanzados[130]. Sin embargo, el sistema es muy prometedor y, como siempre, esperamos que haya avances tecnológicos.

Debido a su bajísima densidad, el almacenamiento y el transporte del hidrógeno plantea muchos obstáculos[131]

La distribución también es un proceso especialmente costoso: los camiones cisterna utilizan cilindros especiales y muy pesados, cuyo llenado requiere mucha energía, y la distribución a través de una red de tuberías requiere tuberías especiales con tipos de acero especiales y diámetros más grandes, dadas las altas presiones implicadas[132]. En conjunto, el hidrógeno es muy interesante por sus características ecológicas, pero el proceso que va desde la extracción hasta su uso sigue siendo insatisfactorio. El universo de la investigación está muy animado y se espera una gran extensión de su aplicación en un futuro próximo.

Pero hay voces críticas: un estudio aparecido en la revista Atmospheric Chemistry and Physics el 19 de julio de este año revela que el hidrógeno, cuando se libera en la atmósfera, tiene un poder de «calentamiento» mucho mayor de lo que se pensaba, entre dos y seis veces más[133]. Por lo tanto, será necesario tratar el hidrógeno con extrema precaución, prestando la máxima atención a las fugas: con una tasa de fuga del 10%, valor que muchos científicos consideran plausible, el hidrógeno azul (con captura de carbono y pérdida de metano del 3%) podría aumentar el impacto del calentamiento en un 25% en 20 años. El hidrógeno «verde» producido seguiría reduciendo los efectos del calentamiento en dos tercios en comparación con los combustibles fósiles, pero mucho menos que la promesa de neutralidad climática que afirman los defensores del hidrógeno[134].

La industria automovilística lleva ya veinte años dedicándose a la producción de vehículos impulsados por hidrógeno, primero con prototipos y luego con vehículos comerciales: el BMW Hydrogen 7 de 2007 es el primer coche impulsado por hidrógeno (con motor de combustión) puesto en circulación en una pequeña serie, unas cien unidades. Ahora hay varios ejemplos en el mercado, distribuidos por las principales marcas: tienen la ventaja de una atractiva autonomía, ya que con un depósito lleno se puede recorrer hasta 1.000 km, pero son significativamente caros, hasta el punto de que algunos fabricantes los ofrecen en alquiler. Otro gran inconveniente son los escasos puntos de repostaje: a día de hoy sólo hay un centenar en Alemania[135], 29 en Francia[136], 9 en España[137] y sólo 6 en Italia[138]: incluso si se prevé una expansión general a corto plazo, todavía estamos muy lejos de una usabilidad sostenible.

En movilidad pesada, por otra parte, ya estamos en medio de proyectos plenamente realizados: dos trenes piloto impulsados por hidrógeno, producidos por Alston, ya han recorrido más de 180.000 km en Alemania entre 2018 y 2020[139], mientras que el primer tren oficial de hidrógeno con baterías de pila de combustible comenzó a prestar servicio regular el 25 de julio de este año en la línea ferroviaria regional alemana entre Cuxhaven y Buxtehude[140]. En el ámbito de la navegación ya se han realizado realizaciones en 2020, como el pequeño barco Hydra, el primero del mundo con motor de pila de combustible. Desde entonces, el sistema se ha implantado en varios tipos de buques y submarinos, y resulta muy prometedor.

La cuestión social

En la UE, los coches que circulan tienen una media de 11,8 años, las furgonetas 11,9, los camiones 14,1 y los autobuses 12,8[141]

La edad media del parque automovilístico de la Unión Europea es de 11,8 años. Lituania y Rumanía tienen los parques automovilísticos más antiguos, con vehículos de casi 17 años; los coches más nuevos están en Luxemburgo (6,7 años); la edad media de los vehículos comerciales ligeros es de 11,9 años; Italia tiene el parque de furgonetas más antiguo (13,8 años), seguida de España (13,3 años); Los camiones tienen una media de 13,9 años, Grecia tiene la flota de camiones más antigua con una media de 21,4 años, mientras que los más nuevos se encuentran en Luxemburgo (6,7 años) y Austria (7 años); los autobuses tienen una media de 12,8 años y Grecia tiene la más antigua con más de 19 años; sólo seis países de la Unión Europea tienen una flota de autobuses de menos de 10 años[142].

Si se observa la calidad y la antigüedad de las flotas en circulación, se comprende la resistencia a renovarlas, debida sobre todo al poder adquisitivo: no es casualidad que la antigüedad de la flota sea casi siempre inversamente proporcional al PIB de la zona de referencia. El precio medio en Europa de un coche nuevo con motor de combustión interna es de 32.318 euros, mientras que el de un VE es de 42.568 euros[143], con un diferencial del 31,7%, que, sin embargo, varía de una región a otra (en Italia es del 42%)[144]. El diferencial se agrava si bajamos el objetivo: el precio más bajo de un ICEV de pequeña capacidad, también en Italia, ronda los 10.000 euros (Dacia Sandero), mientras que el EV más barato, como el Dacia Spring, se vende por 20.100 euros[145].

Para los que tienen menos poder adquisitivo, la compra de un VE supone un desembolso dos veces mayor que la compra de un VCE. Se espera que el precio baje gradualmente, sobre todo debido al coste decreciente de las baterías -Volkswagen predice la paridad para 2025[146], mientras que BloombergNEF afirma que serán incluso más baratas para entonces[147]: pero el hecho es que para un gran segmento del público, comprar un vehículo eléctrico es hoy una quimera.

Con un parque móvil tan envejecido, el mercado de coches usados prospera: en 2021 se vendieron en Europa 32,7 millones de coches usados[148] frente a 9.700.192 nuevos[149]. En algunas zonas, la mayoría de los propietarios de vehículos destinan muy poco dinero a su movilidad, algunos por estrategia (segundo coche), la mayoría debido a las escasas posibilidades económicas. Con la congelación de la producción de los ICEV, las personas con menor poder adquisitivo se verán en grandes dificultades: el parque de vehículos usados, el salvavidas de esta categoría, será prácticamente inexistente, y la única alternativa será entre comprar un vehículo nuevo o ir a pie. La libertad de circulación, tan importante, socialmente, durante el último medio siglo, corre el riesgo de sufrir un grave retroceso.

Hay que preguntarse qué dinámica asumirá la industria de los motores térmicos durante los años de transición, es decir, desde ahora hasta 2035: los mecánicos y los fabricantes de piezas tienen que adaptarse ahora, abandonando el mundo de los ICEV. Incluso el repostaje con GLP, gasolina o gasóleo podría, en algún momento, ser un problema, aunque el precio en el surtidor será probablemente una ganga. Pero el riesgo es que lleguemos a la fatídica fecha en la que una flota aún numerosa de ICEVs sobreviva por necesidad desesperada. El recorte de 2035 podría ser una guillotina para una gran parte de la sociedad, especialmente en aquellos países con una renta per cápita más desfavorecida. Esto obligará a los gobiernos a replantearse la movilidad para todos los que la necesiten: las subvenciones ofrecidas hasta ahora serán irrelevantes.

Qué impacto para la industria del automóvil

Coches eléctricos Volkswagen ID.3 en la cadena de montaje[150]

La Unión Europea, con el 21% de la producción mundial de automóviles, alberga las mayores empresas y fabricantes de automóviles del mundo: 2,6 millones de personas trabajan en la producción de automóviles, lo que supone el 8,5% del empleo total del sector manufacturero, y si se tiene en cuenta toda la cadena de suministro, asciende a 13,8 millones de personas[151]. Los vehículos eléctricos son mecánicamente más sencillos y se calcula que requieren un 30% menos de horas de trabajo para su producción, es decir, un 30% menos de mano de obra[152]. La casi totalidad de la producción de los componentes de los ICEV, que se subcontrata en gran medida, cesará y, debido a la gran diversidad de tipos, los fabricantes tendrán pocas posibilidades de reconversión: para los que producen pistones, es poco probable que hagan sensores o inversores.

Si la transición se lleva a cabo sin ninguna medida preventiva para amortiguar la dinámica, se pone en riesgo alrededor del 30% del empleo, es decir, más de 4 millones de puestos de trabajo. Sin embargo, las mayores pérdidas de empleo podrían producirse en la cadena de suministro: las empresas automovilísticas subcontratan casi el 75% de la producción de componentes. Además, el proceso de producción de los vehículos eléctricos requiere unas competencias y una profesionalidad muy diferentes por parte de la mano de obra. Por lo tanto, el riesgo de rotación forzada es real si no es posible una formación interna adecuada, de ahí el drama de las nuevas pérdidas de empleo.

El planteamiento del Green Deal llega en un momento muy delicado para el sector: muchos fabricantes de automóviles ya están en crisis. Solo en 2020, las ventas de coches en la UE cayeron un 24%, mientras que en marzo de 2022 se vendieron 844.147 vehículos, es decir, un 20,5% menos que en marzo de 2021 y un 51% menos que en marzo de 2019[153]; los anuncios de despidos son inevitables, entre ellos los de Volvo (que ha recortado más de 4.000 puestos de trabajo en todo el mundo[154]), Renault (unos 14.600[155]) y Nissan, que ha decidido cerrar su fábrica de Barcelona[156], afectando a 3.000 empleos directos y 20.000 indirectos (había perdido otros tantos durante la crisis de 2009)[157].

Uno puede rechazar estos argumentos frente al de la salvaguarda del ecosistema, pero los hechos siguen siendo hechos. Los gobiernos y los sindicatos tendrán que lidiar con ellos. Como dijo Winston Churchill, «Nunca dejes que una buena crisis se desperdicie»: las crisis plantean retos difíciles, pero también esconden nuevas oportunidades. No sólo la industria del automóvil está perdiendo empleo en todas partes. ¿El petróleo, el gas y el carbón serán pronto superfluos? Según los objetivos fijados, se estima que habrá que reducir al menos el 60% de los combustibles fósiles en una década, una cuota impresionante. ¿Cuántos millones de empleos se perderán? ¿Y cómo se eliminarán y limpiarán las plantas, los puertos, los barcos, los oleoductos y los pozos? ¿Quién pagará?

¿Qué pasará en el universo de los combustibles fósiles?

Pronto, el mercado de los combustibles fósiles experimentará un profundo cambio que reconfigurará los actuales acuerdos geopolíticos

Según la UE, el uso del carbón, el elemento más contaminante de la combinación energética, debe reducirse sustancialmente para 2030, mientras que el petróleo y el gas natural pueden eliminarse más tarde; la mayor parte del cambio para el petróleo y el gas se producirá entre 2030 y 2050. Para entonces, el petróleo debería desaparecer casi por completo, mientras que el gas natural sólo aportaría una décima parte de la energía de la UE en 2050[158]. Esto es una verdadera revolución.

El camino hacia la descarbonización lleva tiempo en marcha, tratando de actuar sobre la supresión de la demanda con certificados de carbono comercializables internacionalmente o impuestos sobre las emisiones de CO2, lo que ha empujado a los gobiernos hacia la optimización de los procesos y las reconversiones verdes, a menudo mediante incentivos públicos. Pero todo esto no ha servido de nada. La demanda de carbón aumenta constantemente, sobre todo en los países en desarrollo que crecen industrialmente a un ritmo muy rápido.

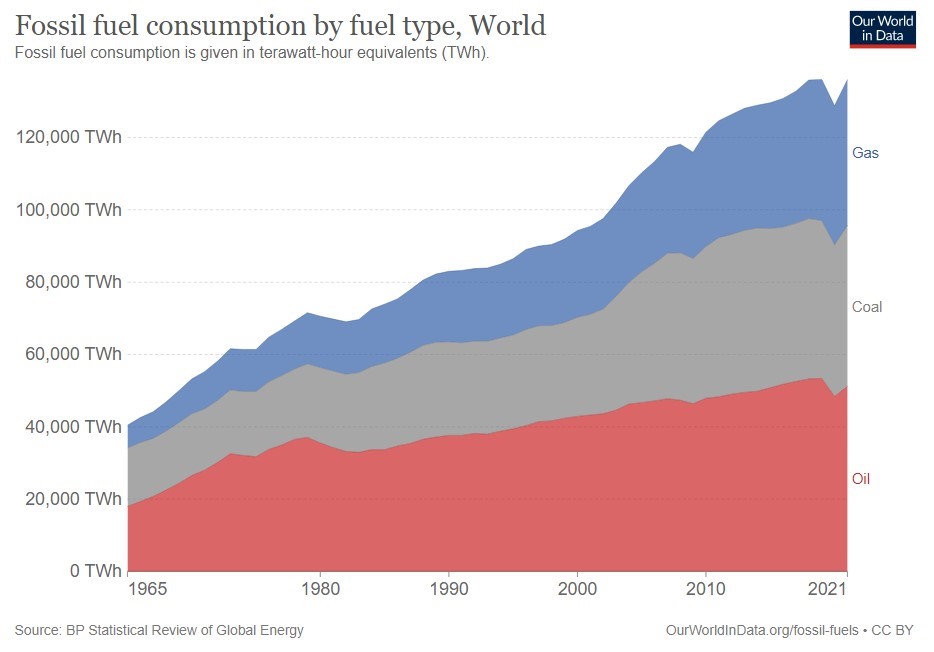

Actualmente, la demanda de energía ha vuelto a los niveles anteriores a la pandemia. Según un análisis de BP, en 2021 se utilizará más, teniendo en cuenta el aumento de la demanda, el más impresionante de la historia de la humanidad; al mismo tiempo, las emisiones también han vuelto a los niveles anteriores[159], tal y como explica BP: «Se han realizado avances significativos en los compromisos soberanos para lograr el cero neto, pero estas ambiciones crecientes aún no se han traducido en avances tangibles sobre el terreno. El mundo sigue en una senda insostenible»[160].

Consumo mundial de combustibles fósiles por tipo[161]

Sin embargo, al menos el 13% de la energía producida en 2021 procedía de fuentes renovables, lo que supone un aumento del 17% respecto al año anterior: el problema es que el uso de combustibles fósiles sigue siendo muy elevado[162]. En el transporte de mercancías, un sector responsable del 14% de las emisiones de gases de efecto invernadero[163], la dinámica no es tan diferente: con la crisis de Covid-19, la demanda mundial de petróleo cayó un 57% a principios de la década de 2020 y luego repuntó en 2021, de modo que el consumo está sólo un 3% por debajo de los niveles anteriores a Covid-19[164], pero esto es sólo porque el sector de la aviación tiene una recuperación más lenta[165].

Según la AIE, asistiremos a un crecimiento constante de la demanda de combustibles fósiles para uso global hasta, al menos, 2025, momento en el que se iniciará un cambio de rumbo: según el escenario asumido, la demanda de petróleo alcanzará su punto máximo justo después de 2025 (97 millones de barriles diarios) y, a continuación, descenderá en torno a un millón de barriles diarios hasta 2050, pero sólo si se cumplen plenamente los compromisos climáticos actuales; de lo contrario, en las previsiones más pesimistas, el cambio de rumbo podría producirse en 2050[166]. Incluso en el escenario más optimista, en 2050 se seguirán consumiendo 77 millones de barriles al día en todo el mundo, menos de los 100 millones actuales, pero todavía demasiados[167]. No es una situación fácil para quienes pretenden alcanzar el codiciado objetivo de «cero emisiones netas» del cambio climático para 2050.

Para lograrlo tendríamos que bajar a 25 millones de barriles diarios en 2050[168]. Un resultado que parece imposible. Según la AIE, los compromisos climáticos actuales sólo permitirían reducir una quinta parte de las emisiones en 2030, y para alcanzar este objetivo sería necesario invertir en proyectos e infraestructuras de energía limpia más del triple de las asignaciones financieras de la próxima década, mientras que el gasto en energía limpia está muy por debajo de lo que se necesitaría[169].

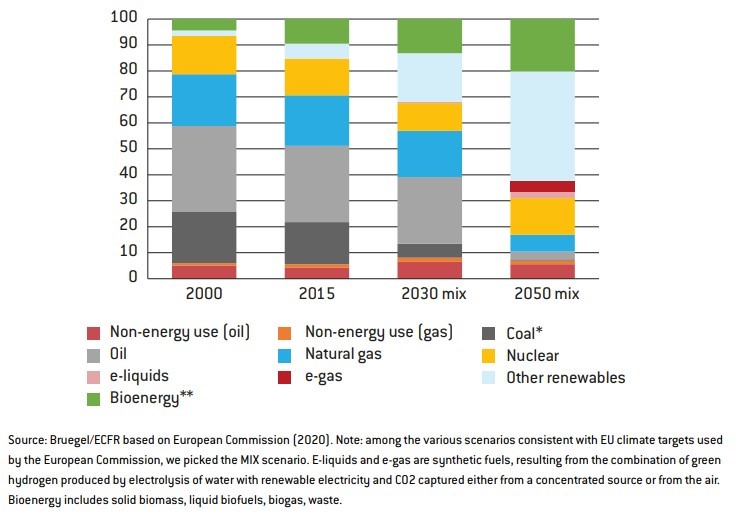

Evolución de la combinación energética en la UE (-55% de emisiones en 2030 respecto a 1990 y neutralidad climática en 2050)[170]

Estas decepcionantes perspectivas son confirmadas por la OCDE: el apoyo gubernamental a los combustibles fósiles, en 51 países de todo el mundo, casi se ha duplicado hasta alcanzar los 697.200 millones de dólares en 2021, frente a los 362.400 millones de dólares en 2020, debido al aumento de los precios de la energía a escala mundial, y la tendencia se mantendrá al menos durante todo el año 2022[171]. Tiempos difíciles para la descarbonización, que al menos se pospone hasta después de la resolución del conflicto entre Rusia y Ucrania.

Por cada tres barriles de petróleo que se consumen en el mundo, dos son absorbidos por el sector del transporte[172]. Es innegable que el «Green Deal» europeo tendrá profundas repercusiones, influirá en la geopolítica a través de su impacto en la balanza energética de la UE y en los mercados mundiales, en los países productores de petróleo y gas, en la seguridad energética europea y en los patrones de comercio mundial, especialmente en lo que respecta al mecanismo de ajuste del carbono en frontera[173]. Los escenarios probables van todos en detrimento de los países exportadores: la salida de Europa de la dependencia de los combustibles fósiles, cuyo mercado representa el 20% del mundial, afectará negativamente a una serie de socios regionales que pueden enfrentarse a la desestabilización económica y política. Una caída tan importante de la demanda también afectará al resto del mercado, deprimiendo los precios. ¿Aceptarán pasivamente esta transformación los productores y exportadores de combustibles fósiles?

En el caso del petróleo, los principales productores hasta la fecha son Estados Unidos, Arabia Saudí y Rusia, que produjeron alrededor de 40 millones de barriles de petróleo al día sólo en 2020, es decir, el 43% de la producción mundial[174]. Desde una perspectiva global, según un reciente análisis del Departamento de Ingeniería Mecánica de la Universidad de Amberes, el mercado de los combustibles fósiles es capaz de generar unos beneficios de casi 3.000 millones de dólares al día; las compañías petroleras han ganado 52 billones de dólares desde 1970, con un beneficio medio anual de más de un billón de dólares[175]. Se observa que un mercado con esta inmensa disponibilidad de riqueza es fácilmente capaz de protegerse: naciones como Rusia, al igual que las del cártel de la OPEP, son capaces de dirigir los mercados en su propio beneficio y así frenar el desarrollo de las renovables[176].

En Estados Unidos, hay una guerra para contrarrestar el proceso de descarbonización: en noviembre del año pasado, los tesoreros estatales republicanos se reunieron en una conferencia organizada por la State Financial Officers Foundation (una pequeña organización sin ánimo de lucro con sede en Kansas y con estrechos vínculos con los grupos de presión de los combustibles fósiles[177]) en Orlando, Florida, para crear un verdadero escudo de protección para las empresas de combustibles fósiles[178]. Riley Moore, el tesorero de Virginia Occidental, ha excluido a varios grandes bancos, entre ellos Goldman Sachs, JPMorgan y Wells Fargo, de los contratos gubernamentales con su estado porque están reduciendo sus inversiones en carbón[179]. Además, Moore y los tesoreros de Luisiana y Arkansas han retirado más de 700 millones de dólares de BlackRock, la mayor gestora de inversiones del mundo, objetando que la empresa es demasiado activa en cuestiones medioambientales[180]; al mismo tiempo, los tesoreros de Utah e Idaho están presionando al sector privado para que abandone la acción climática[181].

También se avecina una enorme granola legal: las inversiones extranjeras están reguladas por miles de acuerdos internacionales de inversión, que incluyen disposiciones de resolución de conflictos entre inversores y Estados[182]. La Unión Europea es signataria del TCE, el Tratado de la Carta de la Energía, un acuerdo que permite a los inversores extranjeros pedir una compensación financiera a los gobiernos si los cambios en la política energética afectan negativamente a sus inversiones: un formidable freno al Green Deal, que pone en duda sus fundamentos[183].

Recientemente, han florecido los litigios entre inversores y Estados sobre la base de tratados de inversión bilaterales o multilaterales: los casos de arbitraje de inversiones contra los Países Bajos debido a la decisión del gobierno holandés de eliminar gradualmente las centrales eléctricas de carbón (RWE contra Netherlands , ICSID Case No. ARB/21/4 ; Uniper vs. Netherlands , ICSID Case No. ARB/21/22) y un caso presentado contra la denegación de Italia de una concesión de perforación costera (Rockhopper vs. Italy , ICSID Case No. ARB/17/14) [184]. En marzo de 2021, el gobierno alemán resolvió un litigio con varias empresas (Vattenfall, RWE, E.ON y EnBW) por obligarlas a cerrar anticipadamente sus centrales nucleares en respuesta a la catástrofe de Fukushima: la indemnización total, tras años de litigio, fue de 3.100 millones de dólares[185].

Asimismo, varias partes interesadas han presentado demandas por valor de 15.000 millones de dólares contra Estados Unidos por la cancelación del proyecto del oleoducto Keystone XL[186]. Un estudio publicado por Science el 5 de mayo de 2022, estima que las acciones de los gobiernos para limitar los combustibles fósiles podrían desencadenar reclamaciones de hasta 340.000 millones de dólares por parte de los inversores sólo en el sector del petróleo y el gas: una cantidad asombrosa que, si se desglosa por países, para algunos podría incluso superar el PIB nacional[187], especialmente en el sur global[188].

Esta cifra, según la autora, Kyla Tienhaara[189], es una estimación conservadora, ya que no incluye los proyectos de la industria del carbón[190]. Estas disputas pueden convertirse así en una poderosa herramienta en manos de la industria fósil para ralentizar, si no bloquear totalmente, especialmente en algunos países económicamente desfavorecidos, el proceso de descarbonización[191]. En cualquier caso, la transición, desde el punto de vista geopolítico, no será fácil, sobre todo teniendo en cuenta las tensas relaciones con Rusia y China. La política exterior de la UE será crucial para evitar crisis que puedan socavar los objetivos del Pacto Verde. La UE y sus vecinos exportadores de petróleo y gas tienen tiempo para planificar adecuadamente esta transición. Hasta 2030 seguiremos importando petróleo y gas; el verdadero declive sólo comenzará después.

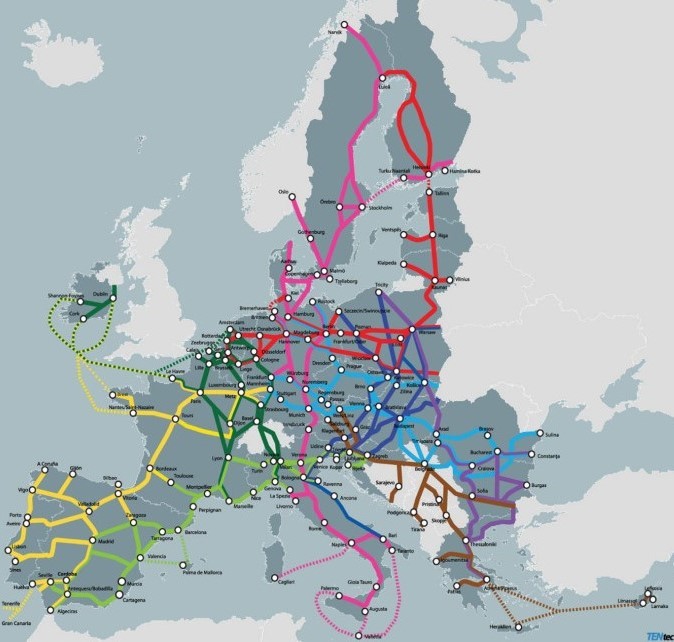

Una movilidad diferente

La columna vertebral de la Red Transeuropea de Transporte, nacida en 1993 y relanzada por las políticas del pacto verde[192]