L’une des maladies qui affligent la communication est le désir de réduire chaque question à son strict minimum, en désinformant et en créant deux fronts de partisans. Il suffit de penser à la question de NoVax contre SiVax, qui a également impliqué des sommités scientifiques, ou à la question de l’Ukraine. Cette façon de traiter la complexité imprègne non seulement les médias, mais aussi les salles où sont prises les décisions – un problème encore plus grand lorsque l’environnement et la survie de la vie sur la planète sont en jeu. Dans le cas de la voiture électrique (VE), il y a ceux qui affirment que les VE vont résoudre tous les problèmes de CO2, et ceux qui pensent que les VE seront la source de cataclysmes incalculables.

Les SiWatts accusent les uns d’être à la solde des grands magnats du pétrole, tandis que les NoWatts accusent les autres d’être des ignorants à la solde des gouvernements. On soupçonne qu’il existe une division similaire au sein du Parlement européen, et que certaines décisions irrationnelles sont davantage le produit de ventres gargouillants que de têtes pensantes. Nous essayons ici, avec prudence et amour du détail, de mettre sur la table le pour et le contre, laissant à chaque lecteur le soin de décider de quel côté doit pencher la balance : de toute façon, la synthèse est loin d’être à portée de main.

Essayer de raisonner sur les faits, et les conséquences des décisions prises. Si l’Union européenne, par exemple, ferme les routes au moteur à combustion, cela signifie-t-il que le trafic maritime, aérien et routier lourd s’arrêtera à nos frontières et augmentera tout autour de nous ? Cela signifie-t-il que tous nos concurrents vivront dans une économie pétrolière, où l’on voyage à des prix défiant toute concurrence, et que nous devrons payer un énorme surplus pour livrer chez nous ce qui ne nous est apporté qu’à la frontière ? Ou allons-nous obliger les pays pauvres à acheter des Teslas ? Et qui alimentera nos voitures en électricité dès qu’elles atteindront les frontières de l’Union ? L’Occident est-il vraiment assez riche pour se permettre cela ?

La décision de Bruxelles

8 juin 2022 : le Parlement européen approuve la fin des véhicules à combustion en 2035[1]

Dans le cadre du Green Deal européen, avec la loi sur le climat, l’Union européenne, qui est le troisième plus grand producteur de gaz à effet de serre après la Chine et les États-Unis, s’est fixé l’objectif contraignant d’atteindre la neutralité climatique d’ici 2050, en réduisant les gaz à effet de serre de 55 % d’ici 2030 : un objectif qui est devenu une véritable obligation légale pour l’ensemble de l’Union. L’ensemble des propositions, intitulé « Fit for 55 »[2], a été adopté par le Parlement européen le 8 juin 2022 avec 339 voix pour, 249 contre et 24 abstentions[3], et concerne la révision de la loi sur les émissions de CO2.

Les principales directives font date : les constructeurs automobiles doivent réduire de 100 % les émissions moyennes de l’ensemble de leur flotte à partir de 2035, avec des mesures intermédiaires en 2025 et 2030, et il n’y a qu’un seul moyen d’y parvenir : le remplacement complet de la propulsion thermique par la propulsion électrique. Cela se traduit par l’arrêt complet de la production de véhicules à essence, diesel, GPL et hybrides. Le moteur à combustion interne, breveté en 1853 par les Italiens Eugenio Barsanti et Felice Matteucci, est apparemment destiné à disparaître. Une décision effrayante. Parmi les premiers à s’y opposer, l’Allemagne retire son soutien : son ministre des transports, Volker Wissing, est convaincu que la meilleure façon d’avancer est une approche holistique impliquant des solutions sur plusieurs fronts, notamment celui des e-fuel synthétiques[4].

La France s’y oppose également, préférant un objectif temporel plus souple et défendant les moteurs hybrides rechargeables[5]. En Italie, le ministre de la Transition écologique Roberto Cingolani exprime de forts doutes sur le choix de l’électrique : accusé par les Verts de vouloir » saboter la transition écologique « [6], il est pour une approche plus prudente. il est pour une approche plus prudente et l’utilisation des biocarburants. Bien que l’ANFIA (Associazione Nazionale Filiera Industria Automobilistica[7]) parle d’un risque de perte de 70.000 emplois[8], le ministre est convaincu que ces emplois seront réabsorbés par un nouveau professionnalisme et de nouveaux services[9]. L’Italie, le Portugal, la Slovaquie, la Bulgarie et la Roumanie exigent une réduction de 90 % des émissions de CO2 des voitures d’ici 2035 et un objectif de 100 % d’ici 2040, soit cinq ans de plus[10].

L’ACEA, l’association européenne des constructeurs automobiles, estime que la décision de l’UE est irréfléchie et se montre sceptique quant au moment choisi. Sa position déclenche d’illustres défections, comme celles de Volvo et de Stellantis, qui ne partagent pas ce point de vue[11]. Le groupe chinois Geely Auto a également décidé de quitter l’ACEA[12]. Le ferment est énorme, notamment parce qu’il y a ceux qui considèrent que la transition vers les VE est inéluctable et qui anticipent le calendrier : dès le 18 novembre 2020, la Grande-Bretagne a annoncé l’interdiction de la vente de nouvelles voitures et camionnettes à essence et diesel d’ici 2030, soit cinq ans plus tôt que prévu[13].

C’est un pays qui a perdu son industrie automobile depuis des décennies. Les Anglo-Saxons ont été les premiers du G7 à fixer un objectif légal de zéro émission d’ici 2050. L’arrêt est également annoncé par la Californie et le Canada, mais d’ici 2035[14]. Le 4 décembre 2020, le Danemark a déclaré son intention de faire passer le nombre de VE et d’hybrides en circulation de 20 000 actuellement à 775 000 voitures d’ici 2030 afin de réduire les émissions de 70 % d’ici 2030, mais avec l’objectif encore plus ambitieux d’espérer atteindre la barre du million dès que possible[15].

Le marché des véhicules électriques répond

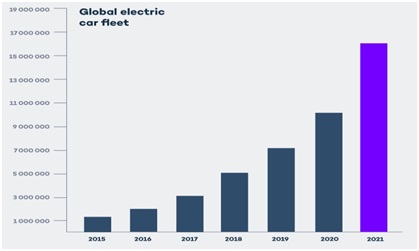

Total des VE vendus dans le monde par année[16]

Le marché des VE est une réalité en croissance vertigineuse : malgré le fait que 2020 était, en raison de la pandémie, une année à oublier (pour l’ensemble du secteur automobile), les ventes de VE par rapport à 2019 ont bondi de 43 %, et la part de marché mondiale de l’industrie des VE a augmenté de 4,6 %[17] – un record. En 2021, malgré la pénurie persistante de puces et la hausse des prix des principales matières premières, le nombre de VE a même doublé : 6,75 millions de véhicules vendus[18], et l’année s’est terminée avec un total de 16,5 millions de VE circulant dans le monde[19].

2022 est une année encore plus exceptionnelle : 4,2 millions de VE vendus au premier semestre, soit une hausse de 63% par rapport à la même période en 2021[20]; les chiffres récapitulatifs pour le seul mois de juin 2022 font état de 913 000 VE vendus, soit une hausse de 54% par rapport à juin 2021[21], avec une part de marché de 16% pour juin 2022 et de 12% depuis le début de l’année. Les perspectives sont d’autant plus optimistes que l’ensemble du secteur bénéficie d’un soutien politique général dans le monde entier : les dépenses publiques consacrées aux subventions et aux incitations en faveur des VE ont doublé en 2021 pour atteindre près de 30 milliards de dollars, et il faut s’attendre à ce que les chiffres engagés par les gouvernements en 2022 soient bien plus élevés[22].

La Chine reste le plus grand marché pour les VE (il s’est vendu plus de VE en Chine en 2021 – 3,3 millions – que dans le monde entier en 2020[23]). L’Europe est en train de rattraper son retard, sous l’impulsion d’une forte politique d’émissions. Aux États-Unis, le marché continue d’être porté par le succès de la Tesla Model Y : les constructeurs automobiles s’orientent généralement vers les VE, en mettant l’accent sur les véhicules utilitaires tels que le F-150 de Ford et le Silverado de General Motors[24]. Mais les VE sont plus chers que les ICEV (Internal Combustion Engine Vehicles), et la Chine tente de résoudre ce problème en produisant des VE petits et abordables (en moyenne 10% de plus qu’une voiture conventionnelle). Cependant, il existe des régions où l’achat d’un VE est encore prohibitif, comme au Brésil, en Inde et en Indonésie (seulement 0,5% du parc automobile total), bien que l’Inde ait réussi à doubler ses ventes d’ici 2021[25].

La pandémie et la guerre en Ukraine ont freiné le marché à l’échelle mondiale, mais pour le scénario des promesses annoncées de l’AIE pour 2022[26], qui repose sur des engagements et des annonces politiques axés sur le climat, les véhicules électriques représenteront plus de 30 % des véhicules vendus dans le monde en 2030. Un chiffre impressionnant, mais qui reste bien en deçà de la part de 60 % nécessaire pour parvenir à des émissions nettes de CO2 nulles d’ici à 2050[27]. Selon les estimations de l’AIE, les VE atteindront un peu plus de 20 % des ventes en 2030[28]. La question est de savoir si les directives de Bruxelles sont fondées sur une planification adéquate ou si, comme le prédisent les sceptiques, nous devons nous attendre à un échec partiel, voire total, des objectifs. Mais la véritable question est la suivante : dans quelle mesure ces décisions affecteront-elles les différentes sphères sociales, politiques, industrielles, géopolitiques, économiques et environnementales ?

La voiture électrique : pourquoi elle est bénéfique

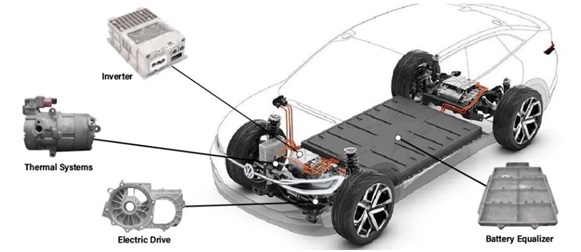

Un véhicule électrique, comparé à un véhicule à combustion interne, comporte moins de composants et nécessite moins d’entretien[29]

Le principal avantage est évidemment l’émission quasi nulle de CO2 pendant le fonctionnement. Un autre avantage indiscutable est l’efficacité énergétique. Dans un véhicule à moteur à combustion interne, seulement 30 % de l’énergie fait bouger les roues : le reste est converti en chaleur et est gaspillé. Dans les VE, en revanche, les rendements sont supérieurs à 80 %[30]. Il y a aussi la simplicité constructive : un VE est essentiellement composé du bloc de batteries, nécessaire pour stocker et fournir l’énergie, du groupe motopropulseur électrique (dont la structure est très simple), de l’onduleur (le circuit qui régit le groupe motopropulseur) et du système thermique, qui maintient les bonnes températures dans le moteur et l’habitacle. Il n’y a pas de boîte de vitesses, la vitesse et la puissance étant gérées directement par l’onduleur, et de nombreuses autres pièces mécaniques sont absentes. Ce qui reste, ce sont les essieux, les roues, le différentiel, la suspension, les freins, l’éclairage.

Cette simplicité se traduit par d’énormes avantages, tant en termes de fiabilité que de coûts de maintenance. Le système de freinage est le seul qui présente une certaine usure, mais celle-ci est considérablement réduite par rapport aux véhicules à moteur à combustion interne : pour freiner, un VE utilise le même moteur et, dans cette phase, utilise la force d’inertie pour recharger les batteries, récupérant ainsi l’énergie qui est gaspillée dans les véhicules à moteur à combustion interne. Le reste des composants peut être imaginé pour durer tout le cycle de vie de la voiture. La réduction de l’utilisation des composants a également une autre conséquence positive : l’augmentation de l’espace de chargement. Même les VE à très faible volume offrent des compartiments à bagages plus grands que les voitures à essence.

Un autre avantage est la possibilité d’obtenir un couple maximal à très bas régime : le « couple moteur » est la puissance que le moteur est capable de fournir en termes de poussée à bas et moyen régimes. Un moteur à combustion interne a la particularité de développer au mieux sa puissance à partir d’un certain nombre de tours. Ce n’est pas le cas des moteurs électriques, qui sont capables de libérer une poussée maximale même à un régime proche de zéro[31]. En termes de performances, c’est un avantage considérable : aucun véhicule à moteur à combustion interne n’atteint les performances brillantes d’un véhicule électrique. Un autre point positif est le silence, qui est bien moindre qu’avec un véhicule à moteur à combustion interne.

Les aspects controversés

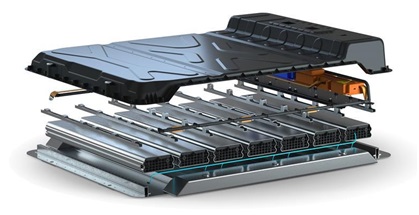

La batterie au lithium est la pièce la plus controversée en termes de coût, de sécurité, d’autonomie, de poids et de pollution[32]

Une prémisse importante : nous sommes dans la sphère technologique, les changements peuvent être très rapides et imprévisibles, car dès demain une nouvelle découverte pourrait révolutionner la voiture électrique telle qu’elle est aujourd’hui. Le pack de batteries, qui est le point d’appui autour duquel tourne tout le véhicule, est aussi celui qui touche aux aspects les plus sensibles : coût, poids, recharge, autonomie, cycle de vie et sécurité. D’autres aspects, comme la production et l’élimination des batteries, seront traités dans une section ultérieure : nous nous limiterons ici aux questions purement liées à l’utilisation et à l’entretien du véhicule.

Coût : c’est ce qui a le plus d’influence sur le prix final du véhicule. Les batteries ne sont généralement pas produites directement par le constructeur automobile, mais achetées auprès de fournisseurs externes, ce qui rend leur coût similaire pour tous. Selon Cairn Energy, Tesla paie en moyenne 142 dollars par kilowattheure (kWh) pour les cellules de batterie achetées à ses trois fournisseurs : Panasonic, LG Chem et CATL. En comparaison, GM paie en moyenne 169 dollars par kWh pour ses cellules de batterie, alors que la moyenne du secteur est d’environ 186 dollars par kWh. Les données de Cairn estiment que les packs de batteries de Tesla coûtent, en moyenne, 187 dollars par kWh, tandis que les packs de GM coûtent 207 dollars par kWh ; l’industrie automobile dépense en moyenne 246 dollars par kWh pour les packs de batteries[33]. La centralité de ce composant conduit toutefois les constructeurs automobiles à jouer un rôle moins passif et à s’investir dans la conception et la production des batteries[34].

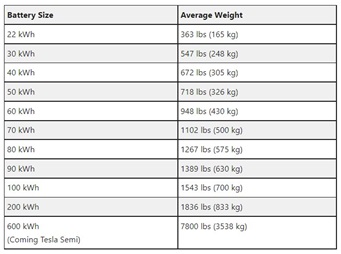

Le poids : c’est un aspect crucial, car pour atteindre une autonomie qui donne une polyvalence suffisante au VE, il faut atteindre un poids important – actuellement entre 600 kg et 1400 kg, mais il y a des véhicules comme le camion Tesla Semi qui dépassent les 3500 kg. Ce poids considérable a une incidence négative sur l’agilité de conduite – même s’il faut reconnaître que le bloc de batteries, situé dans la partie la plus basse de la voiture, abaisse le centre de gravité et augmente ainsi la stabilité – et sur la consommation de carburant. C’est un peu comme si le chien se mordait la queue : un poids plus élevé équivaut à une plus grande accumulation et donc à une plus grande portée, mais en même temps, le poids plus élevé a un effet négatif sur la portée. C’est pourquoi la recherche d’un bon compromis est l’aspect sur lequel les constructeurs automobiles concentrent le plus d’efforts.

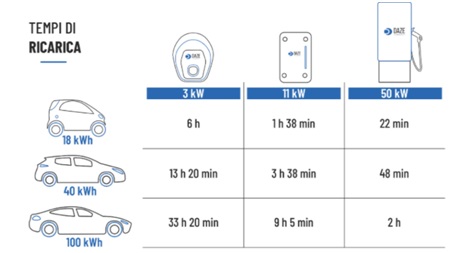

Durée, mode de charge et besoins en énergie. C’est l’un des éléments qui freinent le plus l’achat d’un VE : faire le plein d’essence prend trois ou quatre minutes, faire le plein d' »électrons » peut aller de 30 minutes à plusieurs heures. Un véhicule électrique typique doté d’une batterie de 60 kWh entièrement déchargée a besoin d’un peu moins de 8 heures pour se recharger complètement avec une borne de recharge de 7 kW, tandis qu’une Tesla Model S peut prendre jusqu’à 21 heures avec une borne de recharge de 3,7 kW[35]. Les stations de charge ont généralement la capacité de fournir de l’énergie selon différents modes, lent, rapide et rapide (compatible avec les systèmes de charge des VE), ce qui a un impact important sur les temps de charge. Cependant, utiliser une recharge très rapide revient à générer un courant considérable, qui finira par augmenter considérablement la température des batteries et accélérera leur dégradation[36].

Poids des batteries par rapport à la puissance fournie[37]

Pour comprendre le processus de charge, il convient de préciser quelques aspects. La première est la capacité de la batterie, c’est-à-dire la quantité d’énergie électrique qu’elle peut stocker. Elle est mesurée en kilowattheures (kWh). Plus une batterie a de kWh, plus elle peut contenir d’énergie (et donc plus la voiture peut parcourir de kilomètres avec un réservoir plein). Le deuxième aspect est la puissance (ou la vitesse) de charge : il s’agit de la mesure de l’énergie réelle dans le temps qui est transférée de la station de charge à la batterie de la voiture.

Idéalement, cette puissance devrait être égale à celle de la station de recharge, mais en réalité, elle est limitée par un certain nombre de facteurs, notamment : a) la puissance de la station de recharge, c’est-à-dire combien de kW par minute entrent dans la batterie de la voiture. Par exemple, un boîtier mural de 22 kW installé dans une maison où la puissance maximale disponible est de 3 kW sera la limite réelle de la puissance de charge ; b) la puissance de charge maximale de la voiture – souvent inférieure à la puissance de la station de charge ; c) le fait de fixer son propre câble de charge à une station de charge peut limiter le courant maximal autorisé par le câble. Les câbles qui peuvent transporter des courants plus élevés coûtent plus cher ; d) surtout dans un environnement domestique, les stations de recharge sont connectées à des réseaux dont la disponibilité de l’énergie est limitée et sont donc ralenties pour ne pas provoquer de pannes.

Pour calculer le temps nécessaire pour faire le plein, il suffit d’appliquer la formule suivante:

Le résultat de ce calcul est le nombre d’heures nécessaires pour charger la batterie de la voiture (de complètement déchargée à complètement chargée). Voici quelques exemples:

Temps de recharge de la batterie de la machine, de complètement déchargé à complètement chargé[38]

Cela dit, si l’on suppose une consommation moyenne de 15 kWh aux 100 km, il faut environ 5 heures à une puissance de charge de 3 kW pour fournir une charge suffisante pour parcourir 100 km, alors qu’il faut environ 2 heures à 7 kW et environ 40 minutes à 22 kW. Les colonnes CA les plus courantes atteignent jusqu’à 22 kW en triphasé, tandis que 7,4 kW est la limite supérieure en monophasé – un aspect fondamental lorsqu’il s’agit de recâbler les réseaux urbains, qui ne peuvent ignorer que les stations qui permettent les vitesses de charge les plus élevées sont des stations à courant continu (CC) (qui sont aussi les plus complexes techniquement et les plus chères)[39].

Pour se connecter à la borne de recharge, il faut le câble CCS de type 2 (la norme européenne la plus courante pour la recharge dite « lente », c’est-à-dire en courant alternatif, jusqu’à des vitesses comprises entre 40 et 50 kW) et la puissance varie selon le modèle et le prestataire de services : ENEL X permet de recharger à 50/100 kW, Tesla jusqu’à 250 kW et Ionity jusqu’à 350 kW[40]. Toutes les voitures ne prennent pas en charge toutes les puissances de charge en courant continu. La valeur maximale indiquée par la voiture s’applique toujours. Ainsi, par exemple, un Kona Electric se recharge à un maximum de 70 kW, même sur une station Ionity de 350 kW[41]. En ce qui concerne la recharge « rapide », il faut savoir qu’une Tesla Model 3 prend environ une demi-heure avec le Supercharger V3 et un Hyundai Kona Electric un peu moins d’une heure avec Enel X ou similaire) [42].

Autres exemples, en fonction des kilomètres à parcourir : a) pour recharger 50 km, en prenant comme référence une consommation de 15 kWh par 100 km, avec une puissance de charge de 2,3 kW, il faut un peu plus de 3 heures ; b) en utilisant des stations CA, on peut recharger jusqu’à 100 km en moins d’une heure, avec des voitures équipées d’un chargeur triphasé de 22 kW ; c) une station rapide CC, comme mentionné, peut recharger 50 km en un temps très court mais très variable ; d) avec une Tesla Model 3 Long Range chargée au Supercharger V3, on peut descendre à 5/6 minutes[43]. Dans ce cas, cependant, il faut une armoire électrique de 1 MW qui fournit 250 kW par véhicule. Une charge électrique vraiment difficile à gérer.

Ainsi, indépendamment de la technologie des batteries et des systèmes de charge (qui offriront sans doute de meilleures performances dans 10 ans), le problème est que plus le temps de charge est court, plus le VE doit recevoir de puissance instantanée. Le problème des besoins énergétiques n’est même pas atténué par le lancement continu de nouvelles solutions et/ou caractéristiques technologiques, telles que le On-Route Battery Warmup, qui permet de préchauffer la batterie afin que, à l’arrivée au Supercharger, l’accumulateur soit à la température idéale pour la charge : une solution qui peut réduire les temps de charge de 25%, mais qui ne réduit pas la puissance requise pour la charge[44].

Autonomie et répartition des points de charge

Nombre actuel de points de charge publics par pays européen par rapport aux véhicules en circulation (Source : Virta)[45]

L’autonomie est liée à l’efficacité de la voiture : par exemple, une Mercedes 2022 EQS 450+ parcourt environ 395 miles avec une charge complète, tandis qu’une Audi e-tron Quattro atteint 188 miles d’autonomie[46]. Ces chiffres sont très indicatifs, car ils dépendent de nombreuses variables telles que la charge, le style de conduite, la topographie, la température extérieure, le type de pneu, l’utilisation du chauffage, de la climatisation ou d’autres dispositifs en plus de l’absorption normale – et enfin l’âge des batteries[47].

Si l’on compare l’autonomie globale d’un VE à celle d’un VCI, elle est encore nettement inférieure : le VE finit donc par être préféré par ceux qui ont besoin de faire de petits trajets, mais décourage ceux qui veulent faire de longs trajets. Pour ces derniers, en particulier, un autre inconvénient se profile : la rareté des points de recharge, qui génère l’inévitable « angoisse de l’autonomie ». Les stations de recharge se trouvent généralement à différents endroits, par exemple à la maison, sur le lieu de travail ou dans les lieux publics, et le pourcentage d’utilisation varie d’un pays à l’autre. Outre les différences d’habitudes et de modes de vie, il existe également de grandes lacunes en matière d’infrastructures. Le choix de l’emplacement d’un poste est lié à des éléments spécifiques. Par exemple, contrairement au reste de l’Europe, la Finlande et la Suède préfèrent les stations résidentielles[48].

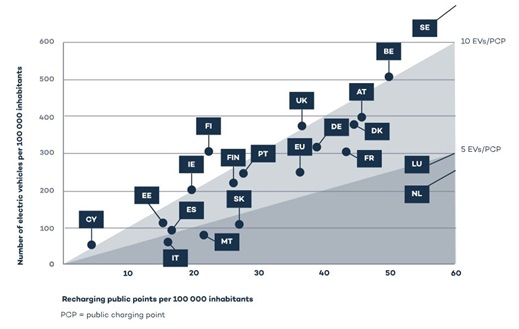

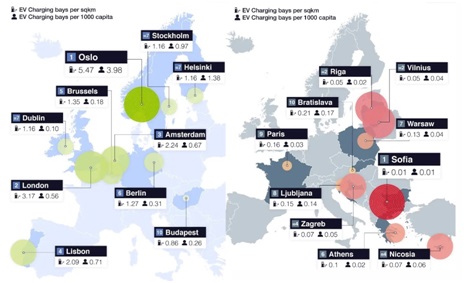

La situation en ce qui concerne le nombre de points de recharge n’est même pas suffisante aujourd’hui pour les VE actuellement en circulation, qui connaissent par ailleurs une croissance rapide : il existe environ 330 000 points de recharge dans l’Union européenne[49], mais leur déploiement irrégulier ne permet pas de voyager en toute tranquillité. L’Allemagne, la France et les Pays-Bas possèdent 69 % de l’ensemble des points de recharge de l’UE, tandis que dix pays européens (comme l’Italie) ne disposent même pas d’un chargeur pour 100 km de route[50]. La Commission européenne a fixé un objectif d’un million de points de recharge d’ici 2025, ce qui laisse présager une course effrénée contre la montre. Selon les recherches d’Uswitch, l’écart dans la répartition des stations de recharge entre les capitales européennes est énorme : il va de la vertueuse Oslo avec 5,47 stations par km2 ou 3,98 pour 1 000 habitants, à la minable Sofia avec 0,01 station par km2, soit 15 dans toute la ville[51].

En moyenne, les entreprises de gestion de l’énergie ont une attitude optimiste et pensent que le calendrier de modernisation permettra la construction d’un réseau adéquat et efficace[52] – même s’il existe de profondes différences régionales et que chaque pays aura des possibilités d’accès différentes. Il suffit de dire que l’UE a atteint l’objectif de 22 % d’énergie produite à partir de sources renouvelables en 2020 (elle prévoit d’atteindre 63 % d’ici à 2030[53]), mais si nous examinons les pays individuellement, nous trouvons l’Islande avec 83,7 %, tandis que Malte n’est qu’à 10,7 %[54].

Le cas de l’Italie : d’ici 2030, les objectifs de décarbonisation prévoient une flotte de 6 millions de véhicules électriques (BEV + hybrides rechargeables) sur les routes, avec seulement 24 000 points de recharge, dont la plupart sont en courant alternatif, avec des puissances allant jusqu’à 22 kW, et principalement concentrés dans le nord. Selon les estimations qui sous-tendent le PNRR, l’Italie a besoin, d’ici 2030, de 3,4 millions de points de recharge (privés et publics), dont 32 000 points publics ultra-rapides. L’association Motus-E (qui regroupe des constructeurs automobiles, des fournisseurs d’énergie et de services et des exploitants de stations de recharge) a élaboré un scénario qui prévoit un réseau de 98 000 points de recharge publics d’ici à 2030 – pour lequel le PNRR a prévu un peu plus de 740 millions d’euros pour moderniser le réseau de recharge des véhicules électriques[55]. Il est évident qu’un Allemand ou un Finlandais, habitué à rencontrer une borne de recharge tous les 5 km, ne choisira pas une destination touristique où il risque de rester bloqué sans recharge.

Comparaison entre les meilleures et les pires villes d’Europe pour la présence de bornes de recharge (rapport Uswitch)[56]

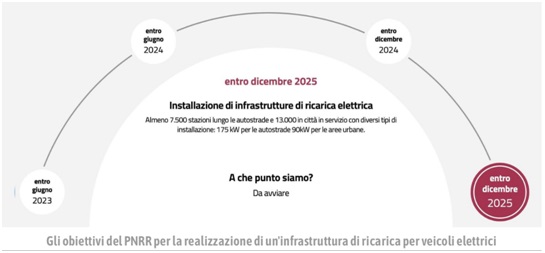

Le plan, toujours en Italie, prévoit la construction de 7 500 stations de recharge sur les autoroutes et les voies rapides d’au moins 175 kW d’ici 2026, et de 13 000 stations d’au moins 90 kW dans les villes. Selon Motus-E, y compris l’impulsion donnée par les investissements du PNRR, il pourrait y avoir 108 000 points de charge d’ici 2030, avec une combinaison de 51% de points rapides et ultra rapides (>50 kW) et 49% de points rapides (22 kW). Il s’agit d’environ 2000 points de recharge ultra-rapide sur le réseau autoroutier, avec une station de recharge tous les 25 km, chacune comprenant (en moyenne) 3 stations de recharge pour un total de 6 points de recharge, avec une puissance moyenne de 130 kW »[57].

La réalité actuelle des véhicules à moteur à combustion interne est que nous avons une présence étendue de stations de diesel, d’essence et de GPL sur tout le territoire, avec des temps de ravitaillement très courts. Dans le cas des VE, les zones de recharge font défaut et les temps de recharge vont d’un quart d’heure (très rarement) à plusieurs heures, en fonction de la puissance du point et des modes de recharge supportés par le véhicule[58]. Mais pas seulement : que signifie augmenter le nombre de points de recharge pour que chacun puisse se recharger comme il le fait aujourd’hui avec les hydrocarbures ? Essayons de donner une réponse.

Les stations de recharge auront un impact significatif sur la consommation moyenne de toute ville qui ne dispose pas d’un réseau électrique suffisamment dimensionné : pour les VE, il faudra multiplier la production d’électricité. Cela nécessitera un effort d’ajustement considérable, avec une remise en cause structurelle et des investissements importants. Un facteur clé est l’énergie, qui, pour atteindre la neutralité climatique, devra nécessairement être produite à partir de sources renouvelables.

Cela nécessite de repenser profondément les structures actuelles, comme la diffusion de points de production d’énergie autonomes hybrides (solaire/éolien) là où c’est possible : mais est-il réaliste de pouvoir réaliser tout cela en quelques années seulement ? Et quel pourcentage du territoire de la planète doit nécessairement être couvert de panneaux photovoltaïques et d’éoliennes pour pouvoir le faire ? Dans la situation actuelle, nous devrions construire des dizaines et des dizaines de nouvelles centrales électriques alimentées au pétrole, au gaz ou au charbon. Si nous décidions de construire une centrale nucléaire aujourd’hui, elle pourrait être en service, si tout va bien, dans 15 à 20 ans.

Le sujet est très sensible. Si l’on considère qu’une des solutions les plus discutées pour faire face à l’inévitable difficulté de la recharge, compte tenu de la rareté actuelle des colonnes publiques et du temps nécessaire pour faire le plein, est de se diriger de plus en plus vers les points de recharge domestiques pour profiter de la nuit – également en raison du coût moindre de l’énergie par rapport à l’énergie publique – ou vers les lieux de travail pour profiter des temps » morts » pendant le travail, ou encore dans les grands centres commerciaux, une boîte de Pandore est alors ouverte.

Italie : le PNRR consacre un peu plus de 740 millions d’euros à la modernisation du réseau d’approvisionnement[59]

Dans un foyer domestique, une moyenne de 3kW (+/- 10%) de puissance est disponible : si l’on considère que dans un appartement, il y a des appareils tels que les réfrigérateurs, les congélateurs, les chaudières, l’éclairage, etc. en fonctionnement la nuit, qui utilisent plus de 30% de la puissance disponible, on finit par consacrer environ 2 kW à la recharge d’un VE (et on est de toute façon à risque de blackout) : une puissance totalement insuffisante pour faire face aux besoins de circulation d’un VE, même petit, qui peut recharger, au mieux, un peu plus de 10 km d’autonomie en une heure.

Sommes-nous tous en train de forcer tout le monde à recourir à une puissance domestique accrue, ce qui entraîne des factures plus élevées ? Dans quelle mesure ces aggravations seront-elles compensées par les économies d’essence ? Le risque est que cette révolution verte présente des coûts qui pèseront sur les ménages dans une mesure difficilement prévisible, encore moins quantifiable, et pire, non durable.

Si l’on se base sur une puissance moyenne juste suffisante, cela représente environ 75 kW par point de charge. Dans un immeuble urbain typique de 10 appartements et 30 personnes, au moins 15 voitures (une situation supposée à la baisse, puisque la moyenne italienne est d’une voiture pour 1,65 habitant[60]), les résultats sont lourds. Essayons de penser aux mêmes installations dans les zones de travail, comme les grands bureaux ou les usines, qui peuvent contenir des centaines de personnes avec des centaines de voitures : les problèmes à résoudre du point de vue des infrastructures sont eschatologiques.

Pour les stations-service publiques, il faut évidemment raisonner dans des dimensions très différentes : compte tenu des temps de recharge, une station devrait disposer d’au moins trois fois plus de points de recharge que les pompes à essence actuelles, et probablement de 15 à 20 points de plus, afin de garantir un bon service. Il doit également garantir une bonne puissance par point, allant d’au moins 100 à 350 kW, et sa valeur sera directement proportionnelle au prestige de la station-service.

Il y a actuellement 37 millions de voitures en circulation en Italie[61]: imaginons qu’elles soient entièrement remplacées par des VE ; supposons également que, compte tenu du calendrier serré, au moins 30 % d’entre elles soient ravitaillées la nuit, en absorbant une puissance moyenne par point de 74kW. Les ordres de grandeur ne laissent pas de place aux solutions faciles : le pays tout entier serait immédiatement plongé dans le noir.

Pour produire l’électricité nécessaire au remplacement du pétrole par l’énergie verte, il faudrait recouvrir de panneaux solaires la majeure partie de la surface disponible de la planète[62]

Afin de répondre au désir de réduire les temps de recharge en dehors du domicile ou du lieu de travail, des recherches récentes financées par le ministère américain de l’énergie (DOE) visent à réduire le temps de recharge typique dès que possible en augmentant les niveaux de puissance jusqu’à 400 kW, et les fabricants d’équipements d’origine (OEM) produisent des véhicules qui peuvent accepter des niveaux de puissance plus élevés, y compris la Tesla Model 3 (qui accepte 250 kW comme vu) et la Porsche Taycan (qui accepte 350 kW). Les réseaux de recharge rapide, dont Electrify America et EVgo, ont tous deux déployé des chargeurs de 350 kW et la nouvelle technologie ChargePoint peut fournir jusqu’à 500 kW[63]. Des voitures très chères qui remettraient en cause la fin de la liberté de mobilité telle que nous la connaissons aujourd’hui.

Dans un article paru en 2021 et intitulé « Impact of Electric Vehicle Charging on the Electricity Demand of Commercial Buildings », les auteurs Madeline Gilleran, Eric Bonnema, Jason Woods, Partha Mishraa, Ian Doebber, Chad Hunter, Matt Mitchell et Margaret Mann examinent plusieurs études évaluant l’impact des stations de recharge de véhicules électriques sur le réseau en examinant la taille de nombreuses stations, les niveaux de puissance de recharge et les facteurs d’utilisation dans diverses zones climatiques et saisons[64]. Les conclusions révèlent qu’une station de recharge de véhicules électriques a le potentiel de rendre insignifiante la demande d’électricité d’un grand bâtiment si elle gravite autour du même compteur, augmentant ainsi la demande de pointe mensuelle d’électricité de plus de 250 %[65].

Si l’on considère plus généralement l’impact dans les agglomérations de quelques millions d’habitants, il n’est pas difficile de deviner que la généralisation de la distribution imposera un recâblage de l’ensemble du réseau électrique, tant urbain que non urbain, la réduction de la taille des câbles utilisés, et la prise en compte de l’augmentation de la pollution électromagnétique urbaine due aux courants intenses requis (ainsi que des décennies de travaux).

La pollution électromagnétique

En Australie, la majorité des bornes de recharge sont hors service : le réseau n’a pas l’électricité nécessaire pour les alimenter[66]

Une étude publiée dans la revue Bioelectromagnetics a comparé les niveaux de champs magnétiques basse fréquence (plage de 40 Hz à 1 kHz) émis par des véhicules électriques et à essence afin de déterminer si les paramètres mesurés étaient inférieurs aux limites légales fixées par les directives de l’ICNIRP (Commission internationale de protection contre les rayonnements non ionisants). L’étude a porté sur 14 véhicules : 6 à essence, 5 électriques et 3 hybrides[67]. Les résultats sont encourageants : le champ magnétique moyen mesuré sur les voitures électriques est de l’ordre de 0,095 mT, contre un niveau moyen de 0,051 mT mesuré sur les voitures à essence. Des valeurs beaucoup plus élevées ont été mesurées sur des camions (0,146 mT pour les camions à moteur électrique, 0,081 mT pour les camions à essence), mais ces valeurs restent bien en deçà des niveaux de référence pour l’exposition du public spécifiés par la loi[68].

Les préoccupations relatives aux émissions de CEM des VE sont toutefois liées aux effets indirects de leur déploiement. Comme on le sait, l’impact des champs magnétiques intenses sur la santé est une question controversée[69]: ce n’est pas un hasard si l’OMS, l’Organisation mondiale de la santé, a qualifié l’électrosmog de « pollution des années 2000 »[70]. De nombreuses études, dont celles menées en 2000 par la faculté de médecine de l’Université de Bristol, celle de 2017 par la Fondation Veronesi, et celle d’Alessandro Miani (président de la SIMA – Société italienne de médecine environnementale) ont donné des résultats controversés sur la pathogénicité (hypothèse de cancérogénicité entre toutes) des champs magnétiques, mais il existe un large consensus sur les interférences sur le corps humain et donc sur leur danger potentiel[71].

En Italie, cette incertitude a conduit, dans le but de protéger la population contre l’exposition aux champs électriques et magnétiques, au décret du 8 juillet 2003, qui a fixé des limites d’exposition aux champs électriques (5kV/m) et magnétiques (100 mT) afin de protéger contre d’éventuels effets à court terme. Des valeurs d’attention (10 mT) et l’objectif de qualité (3 mT) du champ magnétique ont également été établis pour la protection contre d’éventuels effets à long terme dans les aires de jeux pour enfants, les environnements de vie, les environnements scolaires et les lieux où les personnes passent au moins quatre heures par jour[72].

Si l’ensemble de la distribution doit être repensé pour supporter des puissances considérablement plus élevées qu’actuellement, il en résultera d’énormes émissions électromagnétiques, dont l’ampleur est difficile à prévoir, en particulier dans les zones urbaines. A ce stade, on se demande si, dans l’UE, quelqu’un a eu la moindre idée des ordres de grandeur qu’un tel choix aurait pu générer – ou si quelqu’un s’est au moins posé la question. À l’heure où nous écrivons, il ne semble pas y avoir de référence à ce sujet.

La durée de vie d’une batterie. Lors de l’achat des premiers VE, la crainte était réelle de devoir faire face, tôt ou tard, à un coût important de remplacement des batteries. Ce n’est plus aussi vrai, car il existe aujourd’hui des batteries dont le cycle de vie est supérieur à 10 ans : il est vrai que la perte d’efficacité due à l’utilisation est progressive, mais elle reste négligeable[73]. Aux États-Unis, une loi fédérale stipule que les batteries d’un VE doivent durer au moins huit ans (ou 160 000 km), sinon le fabricant du VE est obligé de couvrir la garantie, mais tous les fabricants protègent désormais leurs clients en utilisant des paramètres similaires. Le coût de remplacement, selon le modèle, peut être d’environ 100/130 dollars par kWh (les prix fluctuent fortement)[74]. Si l’on ajoute le coût de la main-d’œuvre, la dépense devient très importante : elle pourrait être de l’ordre de 12 à 20 000 dollars pour une batterie de moins de 50 kWh dans des véhicules tels que la MG ZS EV, la BMW i3, la Nissan LEAF et la MINI Cooper SE, et atteindre 50 000 dollars dans des véhicules de prestige à longue autonomie tels que la Porsche Taycan, la Tesla Model S, la Mercedes-Benz EQC et l’Audi e-tron[75].

Un Volkswagen ID3 s’enflamme après avoir été déconnecté de la charge[76]

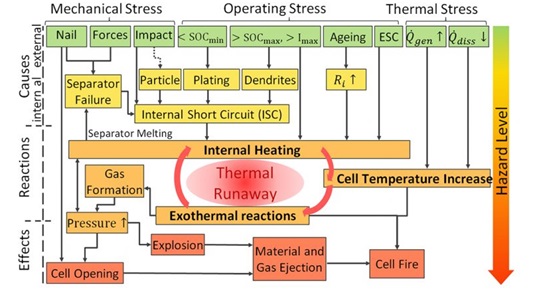

Le risque d’incendie des piles au lithium. C’est un point sensible qui » enflamme » les esprits : quel est le risque réel d’incendie et d’explosion des piles ? Aujourd’hui, on utilise des cellules lithium-ion basées sur des anodes en graphite et des cathodes en oxyde stratifié (NMC, LMO, LFP) [77], qui ont parmi leurs plus grands avantages par rapport aux autres types de batteries une grande capacité à stocker l’énergie et à l’extraire rapidement. Le point faible, en termes de sécurité, est l’utilisation de l’électrolyte liquide à base de carbonates organiques[78] qui, lorsqu’ils sont soumis à une contrainte thermique, peuvent s’enflammer très rapidement – d’où un risque d’explosion et l’émission d’acide fluorhydrique gazeux hautement toxique.

Un incendie de batterie de VE semble être un événement catastrophique (selon certains, bien supérieur à un incendie de réservoir d’essence ou de diesel, selon d’autres, exactement le contraire, ce qui certifie le chaos dans l’interprétation du peu de données disponibles et peut-être, dans certains cas, la mauvaise foi) pour trois raisons principales : a) la rapidité et la violence de la combustion peuvent empêcher l’évacuation des passagers en temps voulu, l’explosion a des effets encore plus dommageables. Les batteries occupent tout le fond de la voiture, une position qui fait courir un risque élevé aux passagers[79]: b) le type de matériaux et leur comportement lors de la combustion rendent difficile (voire impossible) une extinction rapide : il faut généralement plusieurs heures et, même lorsque le feu a été éteint, il est possible qu’il se rallume, même après un certain temps, avec le risque d’expansion de l’incendie (le cas des pompiers qui ont dû jeter une Tesla à l’eau parce qu’ils ne pouvaient pas l’éteindre a fait école[80]) ; c) la circulation de hautes tensions électriques à l’intérieur du VE (même 800V) oblige à faire très attention lors de l’extinction des incendies : l’utilisation de liquides, par exemple, expose les pompiers et les occupants à des chocs électriques délétères ; d) lors de la combustion, il y a émission d’acide fluorhydrique et de fluorure de phosphoryle[81], un gaz abondant et hautement toxique, qui cause de graves dommages à l’environnement et aux personnes présentes : malheur si l’incendie se produit dans des lieux bondés ou des parkings couverts.

Cela ne doit pas nous rendre irrationnels : l’estimation du risque réel nécessite des modèles basés sur l’expérience et non sur la perception. Nous sommes encore à un stade immature pour des réponses valables. Mais le risque est réel : Tesla confirme pas moins de 97 cas d’incendie à ce jour, qui ont coûté la vie à 38 personnes : la moitié des incendies sont indiqués comme spontanés, l’autre moitié comme résultant d’accidents, parfois même mineurs, mais qui ont néanmoins déclenché une combustion[82].

Plusieurs constructeurs automobiles ont rappelé leurs voitures en raison du risque d’incendie, avec des coûts très importants : entre 2020 et 2021, la Bolt de General Motors subira des dommages d’un montant de 1,9 milliard USD en raison de deux défauts de fabrication des cellules fournies par LG Chem, qui ont mis le feu à au moins 13 véhicules[83]; Hyundai perdra 900 millions USD, contraint de remplacer les batteries défectueuses d’au moins 82 000 voitures Kona Electric après plusieurs incendies[84]; le rappel de 33 000 Kuga hybrides rechargeables coûtera 400 millions USD à Ford, toujours en raison d’incendies causés par des batteries défectueuses[85]. BMW annonce également un grave problème sur sa gamme d’hybrides rechargeables : le rappel concerne 26 700 véhicules dans le monde entier, tous présentant un risque d’incendie[86].

L’actualité fait malheureusement état de nombreuses catastrophes causées par la combustion des VE, telles que des parkings qui s’effondrent, des cargos transportant des flottes de VE qui prennent feu et coulent[87] (la Sincerity Ace en 2018[88] et la Felicity Ace en 2022[89]), ainsi que d’innombrables VE incinérés suite à des accidents ou à des combustions spontanées. Les recherches du NTSB indiquent qu’après 41 accidents mortels impliquant des VE, un seul a pris feu (2,44%) ; après 20 315 accidents mortels impliquant des véhicules à essence, 644 ont pris feu (3,17%) ; après 543 accidents mortels impliquant des véhicules hybrides à essence, 12 ont pris feu (2,21%)[90]. D’après ces données, il semblerait que les VE soient plus sûrs que les VCI, mais Graham Conway, ingénieur au Southwest Research Institute de San Antonio, au Texas, conteste cette conclusion, car le calcul est faussé par l’énorme écart de taille de l’échantillon entre VE et VCI, et n’est donc pas statistiquement représentatif[91].

Causes et effets de l’instabilité thermique des cellules lithium-ion en cas d’utilisation normale, d’abus ou d’accidents[92]

Il existe de nombreuses études et enquêtes statistiques sur le sujet, mais il est compliqué d’arriver à une synthèse objective, car les résultats sont contradictoires en raison du faible nombre de VE en circulation par rapport aux VCI, ce qui ne permet pas encore une comparaison statistique correcte, et en raison (très inquiétant) des intérêts faramineux qui tournent autour de la mobilité, il est donc probable que certaines études présentent des résultats » ternes « . Le fait techniquement incontestable est que les piles au lithium d’aujourd’hui peuvent prendre feu et exploser en raison de la température excessive qui peut se développer à l’intérieur des piles dans des conditions anormales.

A l’origine, il peut y avoir des défauts de fabrication ou de conception, une utilisation anormale ou incorrecte, un chargeur inadéquat ou défectueux, des composants de mauvaise qualité, un court-circuit, des contraintes externes telles qu’un choc ou une pression. En prévision de ce risque bien réel, des dispositifs de plus en plus sophistiqués et efficaces ont été intégrés pour tenter de limiter le risque de déclenchement ou les dommages qui en résultent – comme des capteurs qui surveillent les températures, ou des systèmes de séparation des cellules qui désactivent les cellules en cas de criticité. L’ensemble des batteries est encapsulé dans une protection contre les agents extérieurs[93], les protégeant des contraintes mécaniques qui, comme nous l’avons vu, sont une cause élevée de risque, et contenant au maximum le développement de flammes et de déflagrations[94].

Le danger est donc réel, mais il est légitime de penser que nous sommes dans une phase de transition et que les choses vont s’améliorer : les industriels sont occupés à chercher des solutions plus sûres. On assiste en effet à une grande effervescence dans l’ingénierie des batteries : on étudie des batteries qui, en plus d’avoir une plus grande capacité de stockage et de pouvoir être rechargées plus rapidement, présentent également un risque d’incendie et d’explosion considérablement réduit, grâce à l’utilisation d’un électrolyte polymère ou même céramique, non plus liquide[95]. Nous pouvons donc supposer sans risque un avenir imminent dans lequel nous n’aurons plus à nous soucier de cela.

L’impact environnemental

Dans de nombreux pays du monde, les gens travaillent dans les mines sans aucun respect des droits de l’homme et de l’environnement[96]

Le débat sur le véritable rôle écologique des VE est ouvert : leurs faibles émissions de CO2, ainsi que d’autres polluants, pendant leur phase d’exploitation sont indiscutables. Mais une analyse sérieuse doit prendre en compte le cycle total d’un VE, depuis l’approvisionnement en matières premières nécessaires à sa production jusqu’à son élimination en fin de vie ; il faut considérer l’impact découlant de l’utilisation de millions de tonnes de cuivre, d’acier et de terres rares pour des millions de colonnes, et si l’on considère la pollution électromagnétique, on ne parle plus d’un produit au cycle vertueux. Nous entrons ici dans un domaine très complexe car il y a tellement d’éléments à prendre en compte.

Matières premières. Bien que les VE nécessitent moins de matériaux que les véhicules à moteur à combustion interne (comme l’acier, l’aluminium et le cuivre), la demande en minéraux est six fois plus élevée[97]: lithium, cobalt, graphite, terbium, dysprosium, néodyme, dont l’approvisionnement est complexe et polluant. Selon le laboratoire national Argonne du ministère américain de l’énergie, une seule batterie de voiture lithium-ion (du type connu sous le nom de NMC532) contient environ 8 kg de lithium, 35 kg de nickel, 20 kg de manganèse et 14 kg de cobalt[98]. Compte tenu de la diffusion rapidement croissante, la disponibilité d’énormes quantités de ces éléments est cruciale pour l’industrie manufacturière.

La disponibilité du lithium dans la nature ne semble pas susciter d’inquiétude : l’US Geological Survey estime que les réserves actuelles – 21 millions de tonnes – sont suffisantes pour permettre la conversion aux VE jusqu’au milieu du siècle[99]. La situation du cobalt est différente : les deux tiers de l’approvisionnement mondial proviennent de la République démocratique du Congo (la Chine contrôle au moins 70 %[100] de l’exploitation minière en RDC et connaît actuellement une expansion majeure dans des territoires tels que le Cameroun, l’Angola, la Tanzanie, la Zambie et le Groenland[101]), dans des mines qui violent les droits de l’homme[102] et le respect de l’environnement[103]: en premier lieu les multinationales Glencore Plc, China Molybdenum, Fleurette, Vale et Gécamines[104].

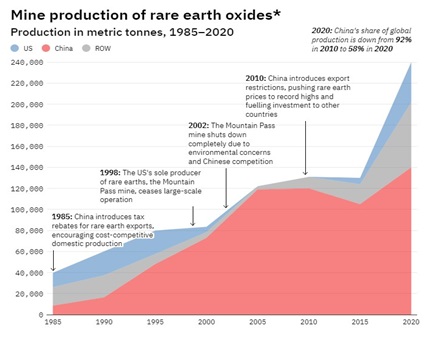

En 1987, le président chinois Deng Xiaoping a déclaré : « Le Moyen-Orient a du pétrole. La Chine a des terres rares ». Près de 40 ans plus tard, la Chine reste le protagoniste absolu : 168 000 tonnes en 2021, suivie des États-Unis avec 43 000 tonnes et du Myanmar avec 26 000[105]. En ce qui concerne les réserves, la Chine reste en tête avec 44 millions de tonnes, suivie du Vietnam avec 22 millions de tonnes, puis du Brésil à égalité avec la Russie avec 21 millions de tonnes – soit un total de 120 millions de tonnes[106].

Dans l’extraction du lithium, la question environnementale est la plus préoccupante : les méthodes d’extraction actuelles nécessitent d’énormes quantités d’énergie (pour le lithium extrait de la roche) et d’eau (pour l’extraction des saumures), bien que les techniques plus modernes utilisent l’énergie géothermique, qui est considérée comme moins pire. Le nickel n’est pas suffisant, mais grâce à la technologie, on en utilisera de moins en moins à l’avenir[107].

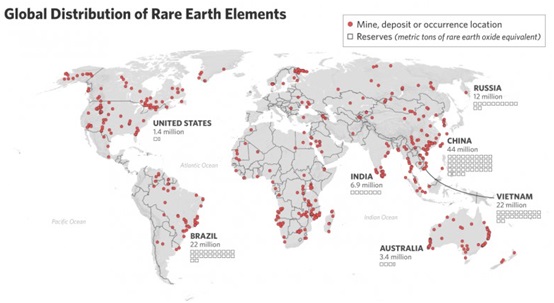

Carte de la production de terres rares et répartition des réserves[108]

Les violations des droits et de l’environnement liées à l’exploitation des terres rares sont également répandues dans d’autres pays, comme la Chine, où l’écosystème de vastes territoires a été irrémédiablement détruit[109]. Les terres rares, contrairement à ce que leur nom suggère, sont très abondantes dans la nature : leur nom vient du fait qu’on les trouve en faible concentration – et lorsqu’on les trouve, il est difficile de les séparer des autres éléments, d’où l’utilisation de systèmes très polluants.

L’exploitation minière consomme d’énormes quantités d’eau douce et pollue le sol, les eaux souterraines et l’air. De vastes mines à ciel ouvert provoquent la déforestation et menacent la biodiversité[110]. L’extraction, le traitement et le transport des minéraux consomment d’énormes quantités d’énergie, générant des émissions de gaz à effet de serre. Les terres rares deviennent elles-mêmes des polluants lorsqu’elles sont libérées dans l’environnement sous forme d’émissions ou de déchets. Il est très difficile d’intervenir avec des audits environnementaux dans des pays souvent hostiles. Il existe également, dans de nombreux endroits, une exploitation minière illégale qui échappe à toutes les règles et qui est la plus dommageable[111].

En bref, si l’on vous a dit que les VE sont des véhicules magiques… eh bien, ce n’est pas vraiment le cas. Mais leur introduction obligatoire entraînera une diminution substantielle ou, à l’avenir, l’élimination complète de l’utilisation des combustibles fossiles : les économies d’émissions polluantes compenseront peut-être les défaillances qu’elles entraînent. L’impression, cependant, est que la transition prendra plus de temps que prévu. A moins que le pétrole ne soit utilisé, au lieu d’être dans les réservoirs des voitures, dans ceux des centrales électriques qui doivent produire l’électricité nécessaire au fonctionnement du VE.

Les enjeux géopolitiques

Production minière de terres rares entre 1985 et 2020[112]

La possession de terres rares en forte concentration entre les mains de quelques personnes pose évidemment la question de leur redistribution. Si ces quelques pays sont représentés par des pays avec lesquels, historiquement, on a des relations « compliquées », la question devient sérieuse. La demande de terres rares connaîtra bientôt un boom qui ira de pair avec la forte augmentation de la production de véhicules électriques et la relance de la production d’énergie renouvelable[113]: 2 tonnes de néodyme[114], 335 tonnes d’acier, 4,7 tonnes de cuivre, 1200 tonnes de ciment et 3 tonnes d’aluminium[115] sont utilisées dans une éolienne de 3MW. Adamas Intelligence[116] prévoit que le marché des oxydes de terres rares magnétiques sera multiplié par cinq, passant de 2,98 milliards de dollars en 2021 à 15,65 milliards de dollars en 2030[117].

Selon l’Agence internationale pour les énergies renouvelables, pour atteindre des émissions nettes nulles d’ici le milieu du siècle, la capacité installée cumulative mondiale d’énergie éolienne doit tripler d’ici 2030 (à 1 787 GW) et augmenter de 900 % d’ici 2050 (à 5 044 GW) par rapport à la capacité installée en 2018 (542 GW). La Chine est le pays le plus à même de répondre à la demande, puisqu’elle détient la plus grande part des réserves et qu’elle est aussi le plus grand producteur[118]. Cela implique que les États-Unis et l’Union européenne auront un rôle de dépendance (seulement 3 % des matières premières nécessaires aux batteries au lithium sont extraites en Europe[119]), comme c’est le cas depuis des décennies pour le pétrole. Cela affecte l’ensemble de la chaîne d’approvisionnement, de l’extraction à la vente aux consommateurs.

Les terres rares sont stratégiques dans le domaine militaire, car elles sont essentielles aux systèmes de défense modernes : l’explosion de la demande dans le domaine civil qui pourrait générer une raréfaction de l’offre mettrait en péril les approvisionnements dans ce secteur en particulier – un risque qu’aucun pays occidental n’est prêt à prendre. Tenter d’autres voies n’est pas chose aisée : l’État de Washington ne compte qu’une seule mine de terres rares, près de la réserve nationale de Mojave, à Mountain Pass, en Californie, mais elle a un passé de controverses complexes. Devenue inactive en 2002, après 50 ans de problèmes économiques et environnementaux, la mine a été reprise en 2008 par Molycorp Minerals Llc, qui a fait faillite en 2014[120].

Sa réouverture, en vertu des lois américaines sur la protection de l’environnement, est impossible. L’activité de transformation est donc confiée à des entreprises chinoises, qui collectent les matières premières en Amérique, les transforment en Chine et les revendent (à un prix très élevé) aux États-Unis[121]. Néanmoins, grâce à la hausse des prix des terres rares, il est désormais possible de gagner de l’argent[122], même de cette manière. Peu de choses en comparaison des besoins auxquels l’Occident devra faire face : le monde, dans lequel les États-Unis étaient le principal exportateur de combustibles fossiles, avec environ 20% de l’offre mondiale, se transforme en un monde dans lequel la Chine contrôle à elle seule plus de 75% de tous les matériaux nécessaires à la transition écologique.

Il y a cependant un sujet qui peut réduire les inquiétudes : le recyclage des matériaux, notamment dans le cas des batteries, pour lesquelles les terres rares représentent une part importante. SiTration, une entreprise du Massachusetts Institute of Technology (MIT), promet, grâce à la dernière technologie, de récupérer plus de 95 % des matériaux critiques dont est constituée une batterie, et promet de le faire en utilisant 10 fois moins d’énergie que jusqu’à présent[123]. Le cycle de vie relativement court d’une batterie au lithium, actuellement estimé à une dizaine d’années, est un élément négatif, alors qu’il devient une opportunité si elle est réutilisée : de cette manière, la plupart des matériaux nécessaires à la production seraient directement réutilisés, réduisant ainsi les coûts énergétiques, environnementaux et géopolitiques de la chaîne d’approvisionnement. Mais si cela est vrai pour les batteries, c’est moins vrai pour tous les autres produits dont le cycle de vie est considérablement plus long, comme les éoliennes. Le seul véritable espoir est que le progrès technologique parvienne à remplacer la production actuelle par des matériaux alternatifs moins problématiques.

L’hydrogène est-il l’avenir ?

Usine de pompage et de stockage d’hydrogène vert d’Iberdrola à Puertollano, Ciudad Real (Espagne)[124]

Le remplacement de l’ensemble du parc de véhicules à moteur à combustion interne, y compris les hybrides, par des véhicules électriques alimentés par des batteries lithium-ion : est-ce la seule voie viable vers une transition écologique ? La technologie, comme nous le savons, va vite et dépasse souvent l’imagination. De nombreuses idées sont en cours d’élaboration, dont certaines sont à un stade très avancé de réalisation. La compétition actuelle tourne autour de l’hydrogène : c’est l’élément le plus abondant et le plus léger de l’univers et il contient plus d’énergie par unité de masse que le gaz naturel ou l’essence, ce qui le rend très intéressant pour les transports. Son oxydation produit beaucoup d’énergie et, fait très intéressant, le seul résidu de ce processus est de l’eau et d’autres éléments dont la pollution est absolument négligeable.

Un moteur à hydrogène est simple à fabriquer, ressemblant à un moteur thermique classique, mais il présente des handicaps : un faible rendement et des émissions nocives d’oxydes d’azote qui peuvent réagir dans la basse atmosphère pour former de l’ozone, un gaz à effet de serre. La technologie est allée encore plus loin, en parvenant à utiliser l’hydrogène dans un VE : ce gaz, par son oxydation, est capable de générer de l’électricité. Pour ce faire, on utilise un dispositif appelé « pile à combustible », qui exploite d’ailleurs une idée qui n’est pas nouvelle : son principe a été découvert en 1839 par le physicien anglais William Grove[125]: ces piles remplacent les batteries au lithium actuelles et c’est tout.

La fabrication des piles à combustible n’est cependant pas très bon marché : le point faible est le « catalyseur » nécessaire pour déclencher les processus chimiques ; au moins six éléments différents appartenant au groupe du platine – qui est très cher et rare – sont utilisés pour le fabriquer ; mais même ici, la recherche atteint des étapes importantes : une étude publiée en juillet 2022 dans Nature Energy[126] indique que certains chercheurs ont réussi à fabriquer des catalyseurs efficaces et durables en utilisant des métaux moins nobles, comme le fer combiné à l’azote et au carbone. Le produit semble égaler les qualités du catalyseur au platine, mais ne présente plus ses inconvénients[127].

Disponibilité infinie, construction simple, bon rendement (de 40 à 60 %), absence d’émissions polluantes : avons-nous l’œuf de Colomb ? Pas encore : tout d’abord, l’hydrogène n’existe pas gratuitement dans la nature, sauf en quantités minimes. Il est lié à d’autres éléments tels que l’eau ou le méthane, et son extraction nécessite d’énormes quantités d’énergie. L’hydrogène actuellement utilisé comme matière première dans l’industrie est presque entièrement produit à partir de combustibles fossiles, ce qui entraîne des émissions de CO2 : on parle d' »hydrogène gris » lorsque les émissions sont libérées dans l’atmosphère et d' »hydrogène bleu » lorsque les émissions de carbone sont capturées et stockées. L’hydrogène « vert » est le seul acceptable dans le cadre du processus de décarbonisation : il est extrait de l’eau par électrolyse, mais pour être qualifié de vert, l’énergie nécessaire à son extraction doit provenir entièrement de sources renouvelables.

Mais la recherche offre de grands horizons : une nouvelle étude de l’université de Californie à Santa Cruz montre que l’hydrogène peut être extrait de manière simple et bon marché : en utilisant un composé gallium-aluminium pour créer des nanoparticules d’aluminium, qui réagissent rapidement avec l’eau à température ambiante, produisant de grandes quantités d’hydrogène et utilisant très peu d’énergie. Cette méthodologie est actuellement en attente de brevet et pourrait représenter une véritable percée dans l’utilisation de l’hydrogène[128].

Une fois le problème de l’extraction surmonté, se pose celui du stockage et du transport : l’hydrogène a une densité très faible, et son stockage implique de le soumettre à de très hautes pressions (jusqu’à 700 bars) ou de le liquéfier, en le maintenant en dessous de -253°C : ces activités sont également très gourmandes en énergie, le coût énergétique de la liquéfaction représentant environ 30% du contenu énergétique du combustible[129]. Le stockage chimique est une autre technologie qui exploite la capacité de l’hydrogène à se lier à des composés chimiques ou à des métaux. Il est extrêmement efficace pour réduire son volume jusqu’à 3-4 fois par rapport à d’autres procédés, mais pour le même poids, le véhicule a une autonomie trois fois inférieure à celle que l’on peut obtenir avec de l’hydrogène liquide ou de l’hydrogène comprimé avec des réservoirs avancés. Cependant[130], le système est très prometteur et, comme d’habitude, nous espérons le progrès technologique.

En raison de sa très faible densité, le stockage et le transport de l’hydrogène présentent de nombreux obstacles[131]

La distribution est également un processus particulièrement coûteux : les camions-citernes utilisent des bouteilles spéciales très lourdes, dont le remplissage nécessite beaucoup d’énergie, et la distribution par un réseau de pipelines nécessite des canalisations spéciales avec des types d’acier spéciaux et des diamètres plus grands, étant donné les pressions élevées impliquées[132]. Tout compte fait, l’hydrogène est extrêmement intéressant pour ses caractéristiques écologiques, mais le processus allant de l’extraction à son utilisation n’est toujours pas satisfaisant. L’univers de la recherche est en pleine effervescence, et l’on peut espérer une grande extension de son application dans un avenir proche.

Mais des voix critiques s’élèvent : une étude parue dans la revue Atmospheric Chemistry and Physics le 19 juillet de cette année révèle que l’hydrogène, lorsqu’il est libéré dans l’atmosphère, a un pouvoir « chauffant » bien plus important que ce que l’on pensait, de deux à six fois supérieur[133]. Il faudra donc traiter l’hydrogène avec une extrême prudence en accordant une attention maximale aux fuites : avec un taux de fuite de 10 %, une valeur que de nombreux scientifiques considèrent comme plausible, l’hydrogène bleu (avec capture du carbone et perte de méthane de 3 %) pourrait augmenter l’impact sur le réchauffement de 25 % en 20 ans. L’hydrogène « vert » produit réduirait encore les effets du réchauffement de deux tiers par rapport aux combustibles fossiles, mais bien moins que la promesse de neutralité climatique revendiquée par les défenseurs de l’hydrogène[134].

L’industrie automobile s’est déjà engagée dans la production de véhicules à hydrogène depuis vingt ans – d’abord avec des prototypes, puis avec des véhicules commerciaux : la BMW Hydrogen 7 de 2007 est la première voiture à hydrogène (avec un moteur à combustion) mise en circulation en petite série, une centaine d’unités. Il existe aujourd’hui plusieurs exemples sur le marché, distribués par les grandes marques : ils ont l’avantage d’une autonomie intéressante, puisqu’un plein peut parcourir jusqu’à 1 000 km, mais ils sont sensiblement chers, au point que certains constructeurs les proposent à la location. Un autre inconvénient majeur est le nombre très limité de points de ravitaillement : à ce jour, il n’y en a qu’une centaine en Allemagne[135], 29 en France[136], 9 en Espagne[137] et seulement 6 en Italie[138] : même si une expansion générale est prévue à court terme, nous sommes encore très loin d’une utilisabilité durable.

Dans le domaine de la mobilité lourde, en revanche, nous sommes déjà au cœur de projets pleinement réalisés : deux trains pilotes à hydrogène, produits par Alston, ont déjà parcouru plus de 180 000 km en Allemagne entre 2018 et 2020[139], tandis que le premier train à hydrogène officiel, équipé de batteries à piles à combustible, est entré en service régulier le 25 juillet dernier sur la ligne ferroviaire régionale allemande entre Cuxhaven et Buxtehude[140]. Dans le domaine de la navigation, des réalisations ont été faites dès 2020, comme le petit bateau Hydra, le premier au monde équipé d’un moteur à pile à combustible. Depuis lors, le système a été mis en œuvre sur différents types de navires et de sous-marins, et s’avère très prometteur.

La question sociale

Dans l’UE, les voitures en circulation ont en moyenne 11,8 ans, les camionnettes 11,9 ans, les camions 14,1 ans et les bus 12,8 ans[141]

L’âge moyen du parc automobile dans l’Union européenne est de 11,8 ans. La Lituanie et la Roumanie possèdent les parcs automobiles les plus anciens, avec des véhicules de près de 17 ans ; les voitures les plus récentes se trouvent au Luxembourg (6,7 ans) ; l’âge moyen des véhicules utilitaires légers est de 11,9 ans ; l’Italie possède le parc de fourgonnettes le plus ancien (13,8 ans), suivie de l’Espagne (13,3 ans) ; les camions ont en moyenne 13,9 ans, la Grèce possède le parc de camions le plus ancien avec une moyenne d’âge de 21,4 ans, tandis que les plus récents se trouvent au Luxembourg (6,7 ans) et en Autriche (7 ans) ; les bus ont en moyenne 12,8 ans et la Grèce possède le plus ancien avec plus de 19 ans ; seuls six pays de l’Union européenne possèdent un parc de bus de moins de 10 ans[142].

Si l’on considère la qualité et l’âge des flottes en circulation, on peut comprendre la résistance à leur renouvellement, due avant tout au pouvoir d’achat : ce n’est pas un hasard si l’âge de la flotte est presque toujours inversement proportionnel au PIB de la zone de référence. Le prix moyen en Europe d’une voiture neuve à moteur à combustion interne est de 32 318 €, tandis que celui d’un VE est de 42 568 €[143], avec un différentiel de 31,7 %, qui varie toutefois d’une région à l’autre (en Italie, il est de 42 %)[144]. Le différentiel s’aggrave si nous abaissons l’objectif : le prix le plus bas d’un véhicule à moteur à combustion interne de petite capacité, toujours en Italie, est d’environ 10 000 € (Dacia Sandero), tandis que le VE le moins cher, comme la Dacia Spring, est vendu 20 100 €[145].

Pour ceux dont le pouvoir d’achat est moindre, l’achat d’un véhicule électrique implique une dépense deux fois plus élevée que celle d’un véhicule à moteur à combustion interne. Le prix devrait baisser progressivement, principalement en raison de la diminution du coût des batteries – Volkswagen prévoit la parité d’ici 2025[146], tandis que BloombergNEF affirme qu’elles seront encore moins chères d’ici là[147] – mais il n’en reste pas moins que pour une grande partie du public, l’achat d’un VE est aujourd’hui une chimère.

Avec un tel parc vieillissant, le marché des voitures d’occasion prospère : 32,7 millions de voitures d’occasion ont été vendues en Europe en 2021[148], contre 9 700 192 voitures neuves[149]. Dans certaines régions, la plupart des propriétaires de voitures consacrent très peu d’argent à leur mobilité, certains par stratégie (deuxième voiture), la plupart en raison de faibles possibilités économiques. Avec le gel de la production des véhicules à moteur à combustion interne, les personnes ayant un faible pouvoir d’achat seront en grande difficulté : le parc de voitures d’occasion, bouée de sauvetage de cette catégorie, sera pratiquement inexistant, et la seule alternative sera entre l’achat d’un véhicule neuf et la marche à pied. La liberté de circulation, si importante, socialement, au cours du dernier demi-siècle, risque de subir un sérieux revers.

On peut se demander quelle sera la dynamique de l’industrie des moteurs thermiques pendant les années de transition, c’est-à-dire d’ici à 2035 : les mécaniciens et les fabricants de pièces doivent s’adapter dès maintenant, en abandonnant le monde des véhicules à moteur à combustion interne. Même le ravitaillement en GPL, en essence ou en diesel pourrait, à un moment donné, poser problème, même si le prix à la pompe sera probablement une bonne affaire. Mais le risque est que nous atteignions la date fatidique où une flotte encore importante de véhicules à moteur à combustion interne survivra par nécessité. La coupe claire de 2035 pourrait être une guillotine pour une grande partie de la société, notamment dans les pays dont le revenu par habitant est plus défavorisé. Cela obligera les gouvernements à repenser la mobilité pour tous ceux qui en ont besoin : les subventions offertes jusqu’à présent ne seront plus pertinentes.

Quel impact pour l’industrie automobile

Les voitures électriques ID.3 de Volkswagen sur la chaîne de montage[150]

L’Union européenne, avec 21 % de la production automobile mondiale, abrite les plus grandes entreprises et les plus grands constructeurs automobiles du monde : 2,6 millions de personnes travaillent dans la production automobile, soit 8,5 % de l’emploi total du secteur manufacturier, et si l’on prend en compte l’ensemble de la chaîne d’approvisionnement, cela représente 13,8 millions de personnes[151]. Les VE sont mécaniquement plus simples et on estime que leur production nécessite 30 % d’heures de travail en moins, c’est-à-dire 30 % de main-d’œuvre en moins[152]. La quasi-totalité de la production des composants des véhicules à moteur à combustion interne, qui est largement externalisée, cessera et, en raison de la grande diversité des types, les fabricants auront peu de chances de se reconvertir : pour ceux qui produisent des pistons, il est peu probable qu’ils fabriquent des capteurs ou des onduleurs.

Si la transition se déroule sans aucune mesure préventive pour amortir la dynamique, environ 30 % de l’emploi, soit plus de 4 millions d’emplois, est mis en danger. Les pertes d’emplois les plus importantes pourraient toutefois se situer dans la chaîne d’approvisionnement : les constructeurs automobiles externalisent près de 75 % de la production des composants. En outre, le processus de production des VE exige des compétences et un professionnalisme nettement différents de la part de la main-d’œuvre. Le risque de rotation forcée est donc réel si une formation interne adéquate n’est pas possible, d’où le drame de nouvelles pertes d’emplois.

L’approche du Green Deal intervient à un moment très délicat pour le secteur : de nombreux constructeurs automobiles sont déjà en crise. Rien qu’en 2020, les ventes de voitures dans l’UE ont chuté de 24 %, tandis que 844 147 véhicules ont été vendus en mars 2022, soit 20,5 % de moins qu’en mars 2021 et 51 % de moins qu’en mars 2019[153]; les annonces de licenciements sont inévitables, notamment chez Volvo (qui a supprimé plus de 4 000 emplois dans le monde[154]), Renault (environ 14 600[155]) et Nissan, qui a décidé de fermer son usine de Barcelone[156], affectant 3 000 emplois directs et 20 000 emplois indirects (elle en avait perdu autant pendant la crise de 2009)[157].

On peut faire la fine bouche devant ces arguments opposés à celui de la sauvegarde de l’écosystème, mais les faits restent les faits. Les gouvernements et les syndicats devront y faire face. Comme le disait Winston Churchill, « Ne jamais laisser une bonne crise se perdre » : les crises posent des défis difficiles, mais elles cachent aussi de nouvelles opportunités. L’industrie automobile n’est pas la seule à perdre des emplois partout. Le pétrole, le gaz et le charbon seront-ils bientôt superflus ? Selon les objectifs fixés, on estime qu’au moins 60 % des combustibles fossiles devront être supprimés en l’espace d’une décennie – un quota impressionnant. Combien de millions d’emplois seront perdus ? Et comment les usines, les ports, les navires, les pipelines, les puits seront-ils éliminés et nettoyés ? Qui va payer ?

Que va-t-il se passer dans l’univers des combustibles fossiles ?

Bientôt, le marché des combustibles fossiles connaîtra un profond changement qui remodèlera les arrangements géopolitiques actuels

Selon l’UE, l’utilisation du charbon, l’élément le plus polluant du bouquet énergétique, doit être réduite de manière substantielle d’ici à 2030, tandis que le pétrole et le gaz naturel peuvent être éliminés progressivement plus tard ; l’essentiel du changement pour le pétrole et le gaz aura lieu entre 2030 et 2050. À cette date, le pétrole devrait être presque totalement éliminé, tandis que le gaz naturel ne contribuerait qu’à un dixième de l’énergie de l’UE en 2050[158]. Il s’agit d’une véritable révolution.

La voie de la décarbonisation a été empruntée depuis un certain temps, en essayant d’agir sur la suppression de la demande à l’aide de certificats de carbone négociables au niveau international ou de taxes sur le carbone, qui ont tous deux poussé les gouvernements vers l’optimisation des processus et les conversions vertes, souvent à l’aide d’incitations publiques. Mais tout cela n’a pas aidé. La demande de charbon est en constante augmentation, notamment dans les pays en développement qui connaissent une croissance industrielle très rapide.

Actuellement, la demande d’énergie est revenue à des niveaux pré-pandémiques. Selon une analyse de BP, on en utilisera davantage en 2021, compte tenu de l’explosion de la demande – la plus impressionnante de l’histoire de l’humanité ; dans le même temps, les émissions ont également retrouvé leurs niveaux antérieurs[159], comme l’explique BP : « Des progrès significatifs ont été réalisés dans le cadre des engagements souverains visant à atteindre le zéro net, mais ces ambitions croissantes doivent encore se traduire par des progrès tangibles sur le terrain. Le monde reste sur une voie non durable »[160].

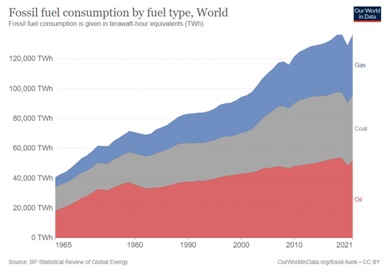

Consommation mondiale de combustibles fossiles par type[161]

Pourtant, au moins 13 % de l’énergie produite en 2021 provenait de sources renouvelables, soit une augmentation de 17 % par rapport à l’année précédente : le problème est que l’utilisation des combustibles fossiles reste très élevée[162]. Dans le transport de marchandises, un secteur responsable de 14 % des émissions de gaz à effet de serre[163], la dynamique n’est pas si différente : avec la crise de Covid-19, la demande mondiale de pétrole a chuté de 57 % au début des années 2020, puis a rebondi en 2021, de sorte que la consommation n’est à nouveau que de 3 % inférieure aux niveaux d’avant Covid-19[164], mais c’est uniquement parce que le secteur de l’aviation connaît une reprise plus lente[165].

Selon l’AIE, nous assisterons à une croissance constante de la demande de combustibles fossiles à usage mondial jusqu’en 2025 au moins, date à laquelle un revirement s’amorcera : selon le scénario hypothétique, la demande de pétrole atteindra un pic immédiatement après 2025 (97 millions de barils par jour), puis diminuera d’environ 1 million de barils par jour et par an jusqu’en 2050, mais uniquement si les engagements climatiques actuels sont pleinement respectés ; dans le cas contraire, selon les prévisions les plus pessimistes, le revirement pourrait avoir lieu en 2050[166]. Même dans le scénario le plus optimiste, 77 millions de barils par jour seront encore consommés dans le monde en 2050, soit moins que les 100 millions de barils par jour actuels, mais toujours trop[167]. Ce n’est pas une situation facile pour ceux qui visent à atteindre l’objectif tant convoité de « zéro émission nette » d’ici 2050.

Pour y parvenir, nous devrions descendre à 25 millions de barils par jour d’ici 2050[168]. Un résultat qui semble impossible. Selon l’AIE, les engagements actuels en matière de climat ne permettraient de réaliser qu’un cinquième des réductions d’émissions d’ici à 2030, et la réalisation de cet objectif nécessiterait des investissements dans des projets et des infrastructures d’énergie propre représentant plus de trois fois les allocations financières de la prochaine décennie, alors que les dépenses en matière d’énergie propre sont bien inférieures à ce qui serait nécessaire[169].

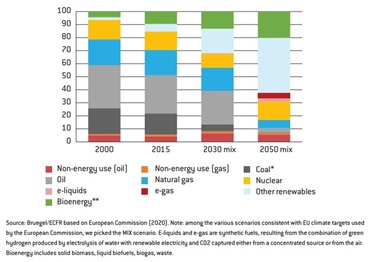

Évolution du mix énergétique dans l’UE (-55% d’émissions en 2030 par rapport à 1990 et neutralité climatique en 2050)[170]

Ces perspectives décevantes sont confirmées par l’OCDE : le soutien public aux combustibles fossiles, dans 51 pays du monde, a presque doublé pour atteindre 697,2 milliards de dollars en 2021, contre 362,4 milliards de dollars en 2020, en raison de la hausse des prix de l’énergie à l’échelle mondiale, et la tendance se poursuivra au moins pendant toute l’année 2022[171]. Les temps sont durs pour la décarbonisation, qui est au moins reportée jusqu’à la résolution du conflit entre la Russie et l’Ukraine.

Pour trois barils de pétrole consommés dans le monde, deux sont absorbés par le secteur des transports[172]. Il est indéniable que le « Green Deal » européen aura des répercussions profondes, qu’il influencera la géopolitique par son impact sur l’équilibre énergétique de l’UE et les marchés mondiaux, les pays producteurs de pétrole et de gaz, la sécurité énergétique européenne et la structure du commerce mondial, notamment en ce qui concerne le mécanisme d’ajustement carbone aux frontières[173]. Les scénarios probables sont tous au détriment des pays exportateurs : la sortie de l’Europe de sa dépendance à l’égard des combustibles fossiles, dont le marché représente 20 % du marché mondial, aura des répercussions négatives sur un certain nombre de partenaires régionaux qui risquent d’être déstabilisés sur le plan économique et politique. Une baisse aussi importante de la demande affectera également le reste du marché en faisant baisser les prix. Les producteurs et exportateurs de combustibles fossiles accepteront-ils passivement cette transformation ?

Dans le cas du pétrole, les principaux producteurs à ce jour sont les États-Unis, l’Arabie saoudite et la Russie, qui ont produit environ 40 millions de barils de pétrole par jour pour la seule année 2020, soit 43 % de la production mondiale[174]. D’un point de vue mondial, selon une analyse récente du département d’ingénierie mécanique de l’université d’Anvers, le marché des combustibles fossiles est capable de générer des bénéfices de près de 3 milliards de dollars par jour ; les compagnies pétrolières ont gagné 52 000 milliards de dollars depuis 1970, avec un bénéfice annuel moyen de plus de 1 000 milliards de dollars[175]. On observe qu’un marché disposant de cette immense richesse est facilement en mesure de se protéger : des nations comme la Russie, comme celles du cartel de l’OPEP, sont en mesure d’orienter les marchés à leur avantage et de freiner ainsi le développement des énergies renouvelables[176].

Aux États-Unis, on assiste à une guerre pour contrer le processus de décarbonisation : en novembre dernier, les trésoriers d’État républicains se sont réunis lors d’une conférence organisée par la State Financial Officers Foundation (une petite organisation à but non lucratif basée au Kansas et étroitement liée aux lobbyistes des combustibles fossiles[177]) à Orlando, en Floride, afin de créer un véritable bouclier de protection pour les entreprises de combustibles fossiles[178]. Riley Moore, le trésorier de Virginie occidentale, a exclu plusieurs grandes banques, dont Goldman Sachs, JPMorgan et Wells Fargo, des contrats gouvernementaux avec son État parce qu’elles réduisent leurs investissements dans le charbon[179]. Par ailleurs, M. Moore et les trésoriers de la Louisiane et de l’Arkansas ont retiré plus de 700 millions de dollars de BlackRock, le plus grand gestionnaire d’investissements au monde, au motif que la société est trop active sur les questions environnementales[180]; dans le même temps, les trésoriers de l’Utah et de l’Idaho font pression sur le secteur privé pour qu’il abandonne l’action climatique[181].

Un énorme granule juridique se profile également : les investissements étrangers sont régis par des milliers d’accords internationaux d’investissement, qui comportent des dispositions relatives au règlement des différends entre investisseurs et États[182]. L’Union européenne est signataire du TCE, le traité sur la charte de l’énergie, un accord qui permet aux investisseurs étrangers de demander une compensation financière aux gouvernements si des changements dans la politique énergétique ont un effet négatif sur leurs investissements : un frein redoutable pour le Green Deal, qui remet en question ses fondements[183].